广发证券银行分析师 倪军、文雪阳、王宇

中枢不雅点

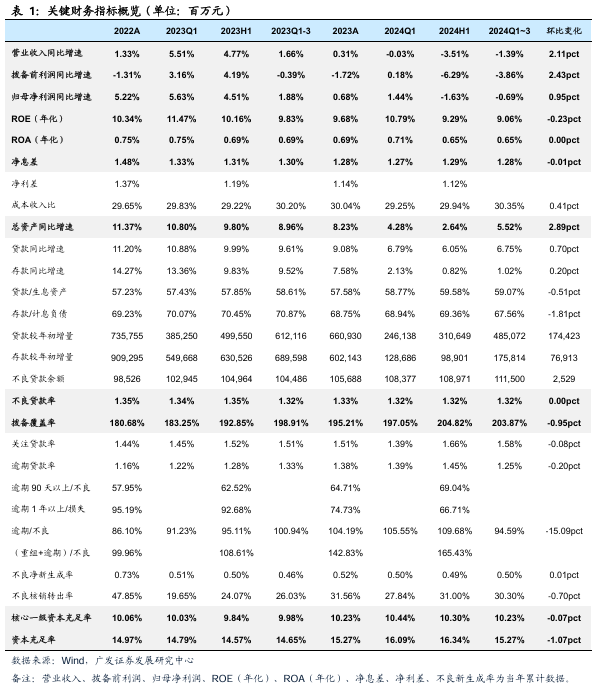

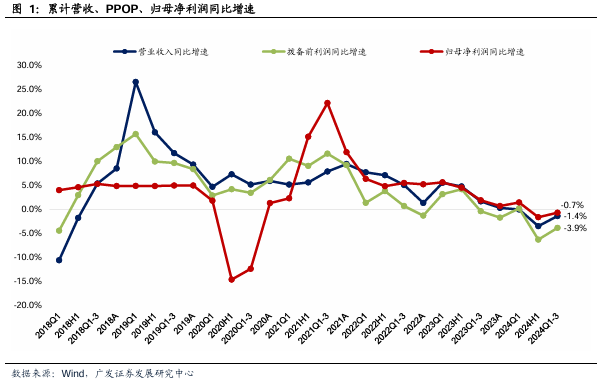

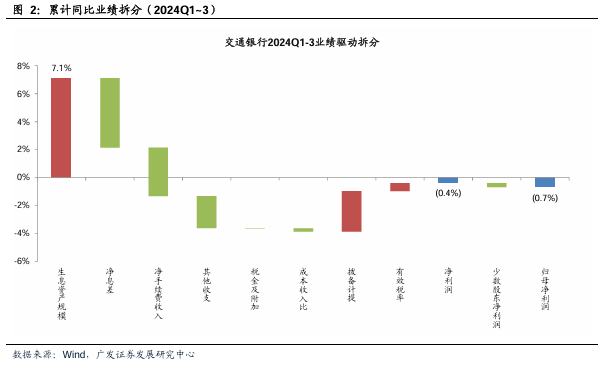

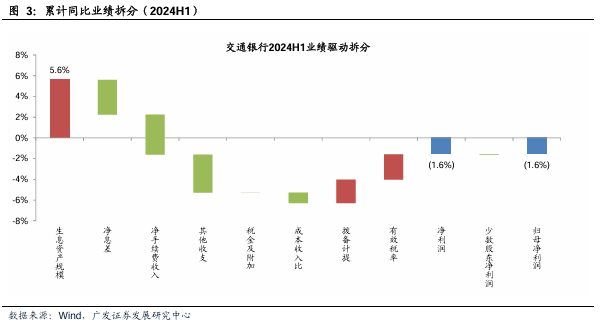

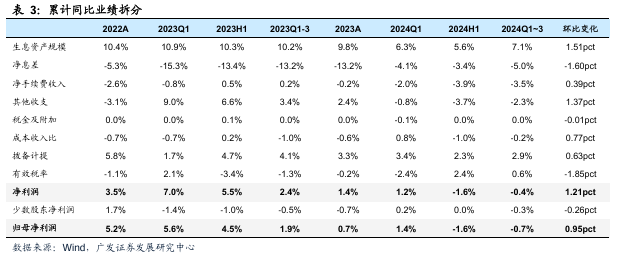

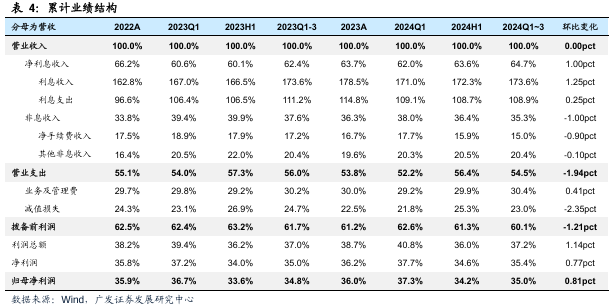

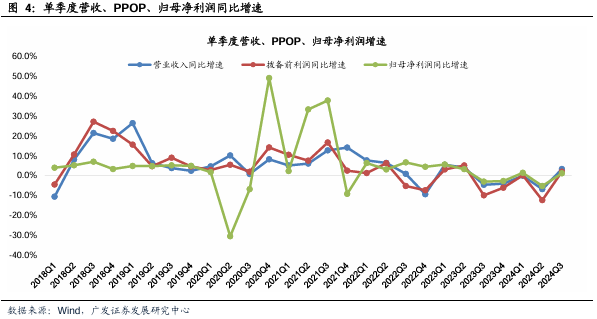

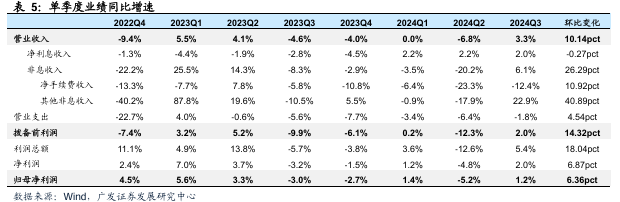

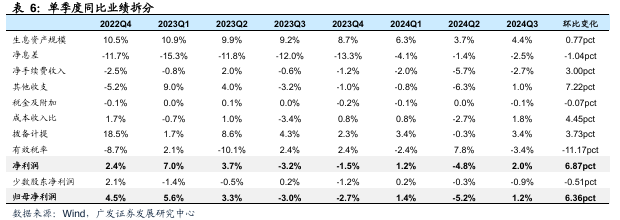

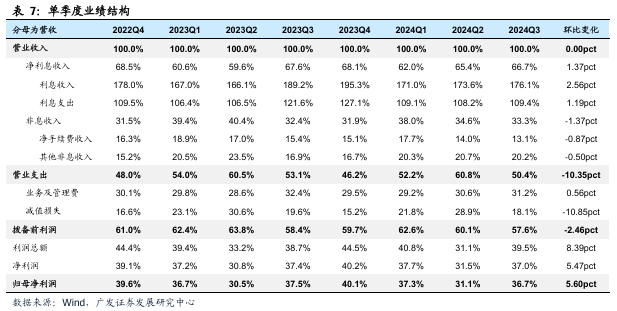

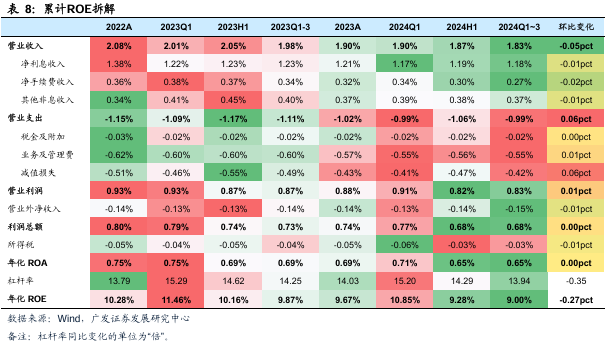

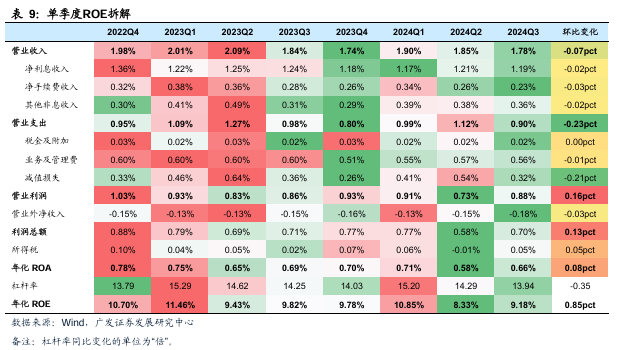

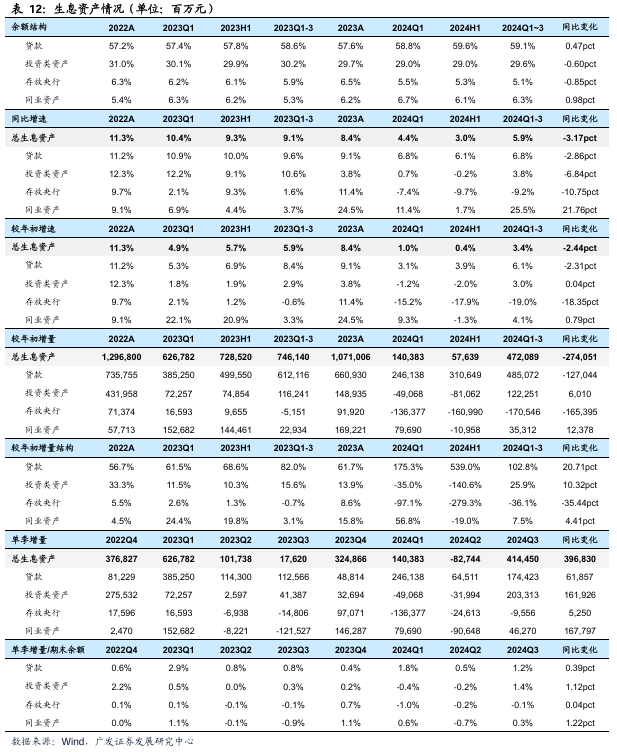

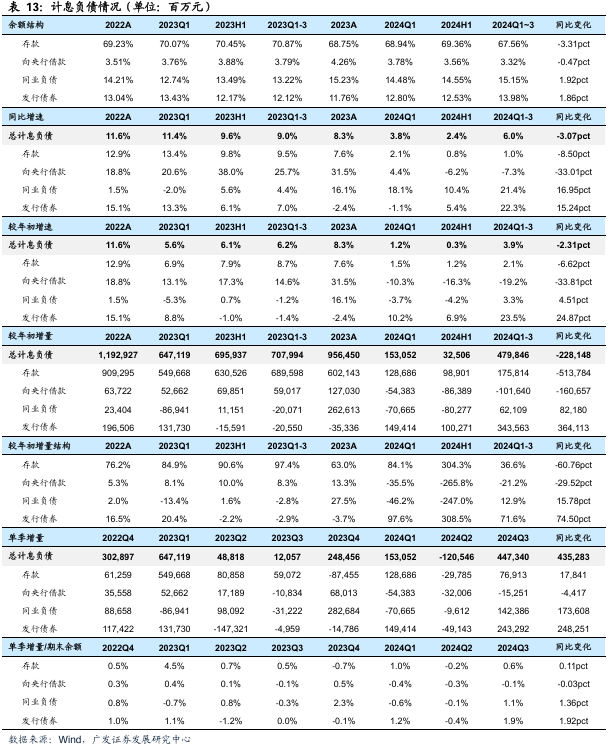

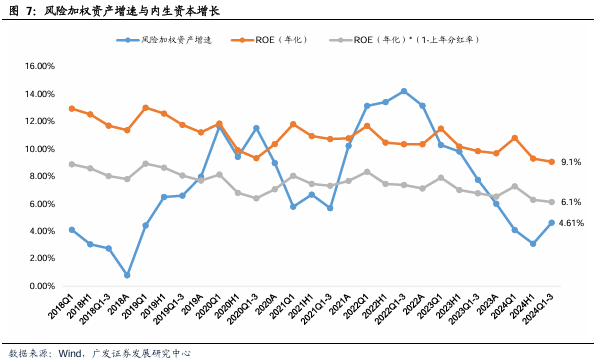

交通银行发布2024年三季报:24Q1~3营收、PPOP、归母净利润同比永诀增长-1.4%、-3.9%、-0.7%,增速较24H1永诀变动+2.11pct、+2.43pct、+0.95pct。从累计事迹初始来看,规模增长、拨备计提消弱是主要正孝顺,净息差收窄、净手续费收入、其他非息等成分造成株连。

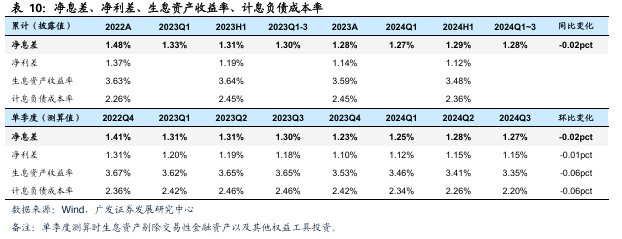

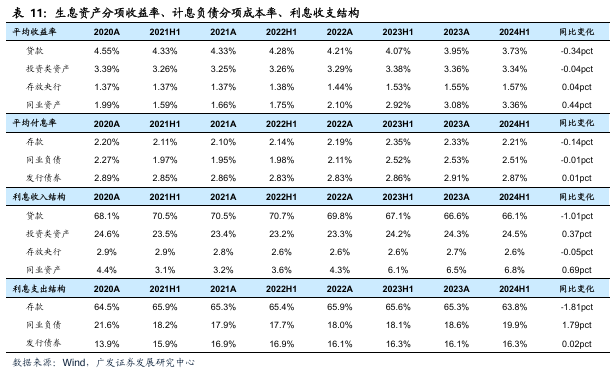

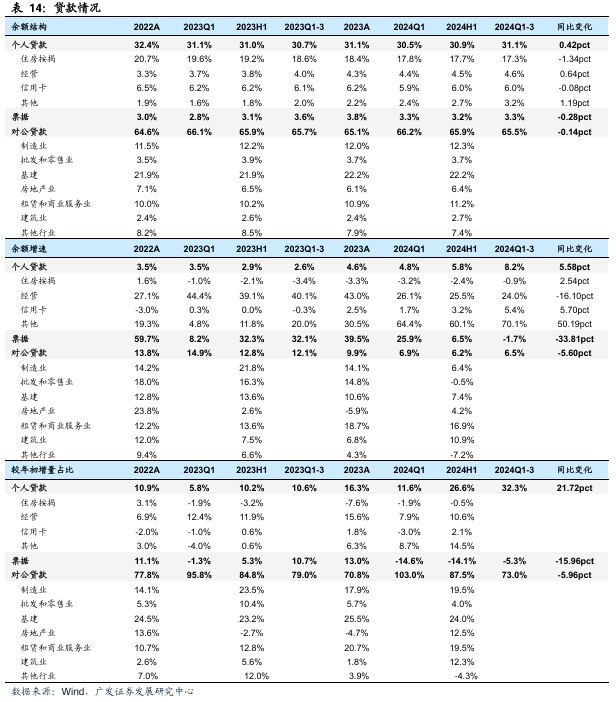

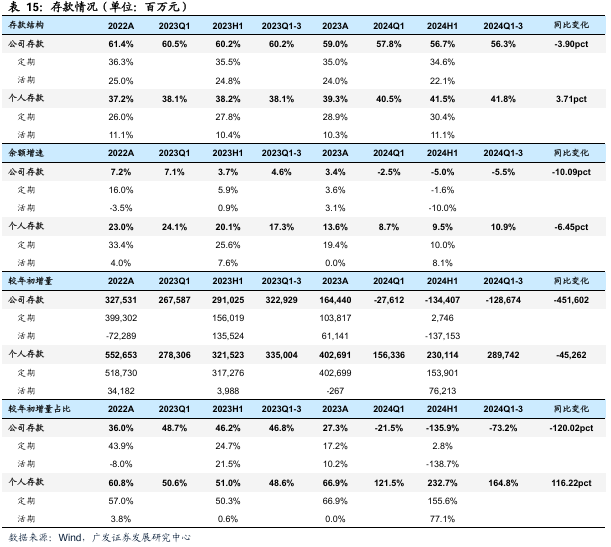

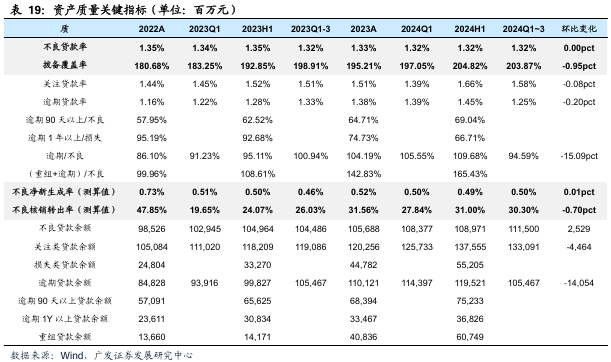

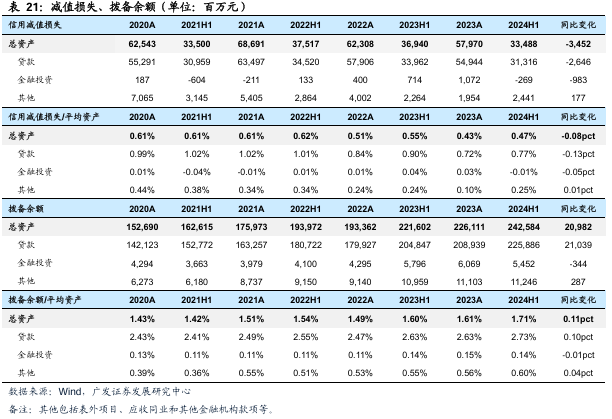

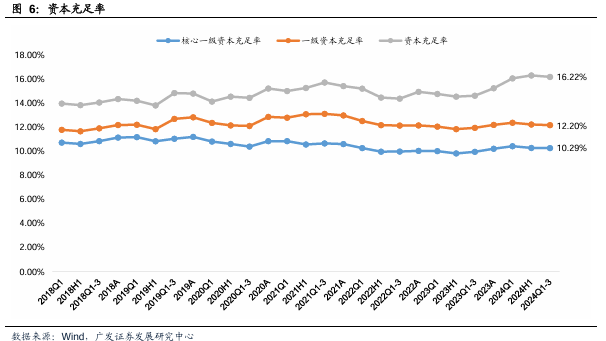

亮点:(1)息差安定。公司24Q1~3净息差1.28%,较24H1回落1bp,公司合理搬弄钞票欠债建立,束缚优化业务结构,强化存贷款订价宽敞化科罚,本年以来净息差保合手相对安定。角落变化来看,测算24Q3滋生钞票收益率环比回落6bp,同期欠债老本率环比改善6bp,造成一定缓冲。瞻望Q4和来岁,探求到Q4受降息和存量按揭重订价影响,以及来岁LPR重订价,臆测改日半年钞票端收益率下行压力较大,若财政依期发力,经济稳步复苏,来岁下半年钞票收益率或有望迎来企稳,同期进款挂牌利率下调凯旋合手续线路,臆测也会赓续对息差造成补助。综结伙负两头,臆测24Q4和25Q1息差下行,后缓缓企稳。(2)钞票质料肃肃,前瞻性盘算推算改善。24Q3末不良率1.32%,环比合手平,热心率1.58%,环比回落8bp,过时率1.25%,环比回落20bp,前瞻性盘算推算显赫改善。测算24Q1~3不良腾达成率0.5%,同比略有回升,合座压力不大。24Q3末拨备粉饰率203.87%,环比回落0.95pct,同比回升4.96pct,拨备安全垫缓缓夯实。

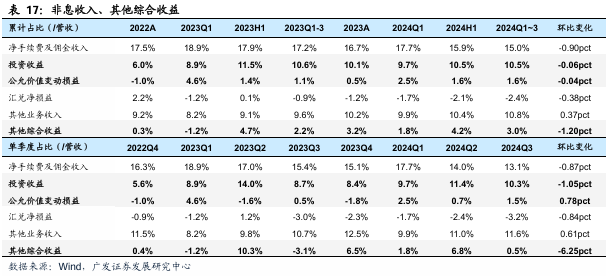

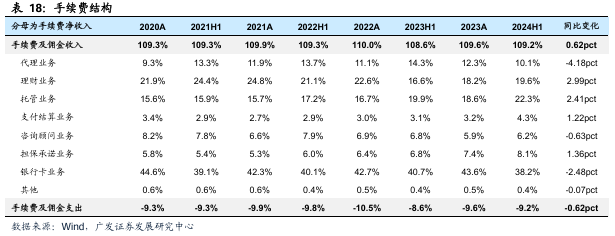

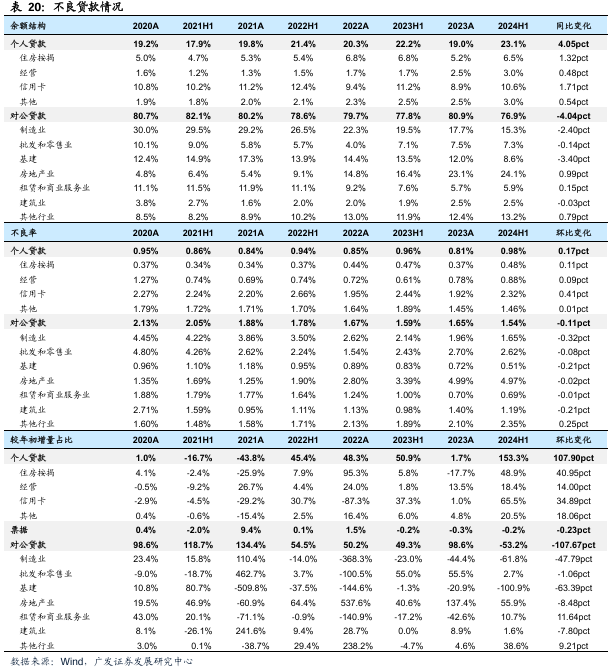

热心:(1)零卖贷款不良率上行。24Q3末虽不良率安定,但对公贷款和零卖贷款进展较分化,对公贷款不良率环比回落5bp,零卖贷款不良率环比回升11bp,信用卡、住房按揭、盘算推算贷不良率均有所上行,24Q3末信用卡不良率、过时率、热心率永诀达2.39%、5.71%、4.45%。面前虚耗偏弱,经济仍待复苏,热心后续零卖贷款钞票质料波动趋势。(2)非息收入负增长。24Q1~3非息收入负增长,其中手续费净收入负增长14%,主要受银保渠谈和公募基金降费、信用卡负约率同比下跌等成分影响;其他非息收入客岁同期基数偏高,且受汇率波动影响,24Q1~3负增长1.7%。

盈利预测与投资提议:臆测24/25年归母净利润增速永诀为1.09%/2.24%,EPS永诀为1.16/1.19元/股,面前股价对应24/25年PE永诀为6.21X/6.06X,对应24/25年PB永诀为0.55X/0.51X。防守公司合理价值9.20元/股,对应24年PB估值为0.7X,按照面前AH溢价比例,H股合理价值7.73港币/股,均防守“买入”评级。

风险教唆:(1)经济增长超预期下滑;(2)进款老本飞腾超预期;(3)海外经济及金融风险超预期;(4)策略调控力度超预期。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001

文雪阳:SAC 执证号:S0260524070004