近日,据港交所败露,上海富友支付就业股份有限公司向港交所主板递交上市央求,中信证券、申万宏源香港为其联席保荐东说念主。

富友支付的上市之路号称侘傺。早在2015年底,富友支付的母公司富友集团就运转沟通上市并与兴业证券缔结了携带契约,2018年公司再次聘用东方证券的前身东方花旗证券进行上市携带,同庚9月又聘用国金证券进行上市携带,但三次冲击A股均告失败。

2024年4月,富友支付转向港股并递交了上市央求,但10月因公司在6个月内未完成聆讯或上市,招股书失效。11月8日,富友支付再次提交了最新的财务而已,延续上市程度。

凭借数字支付基因以及派司上风,富友支付是否能顺利叩开港交所大门?

增收不增利艰难待解

富友支付是中国在多界限当先的万能型数字化支付科技平台,在多元化生意场景下为不同范畴及不同业业的客户赋能,提供全渠说念支付就业以及科技、管束和其他升值就业。

公开信息裸露,富友支付是业内为数未几的同期领有预支卡、互联网支付、银行卡收单、基金支付和跨境支付这5张支付业务许可证的企业之一。其他四家分辩为支付宝、银联商务、壹钱包及通联支付。此外,富友支付还握有中国香港及好意思国的支付派司。

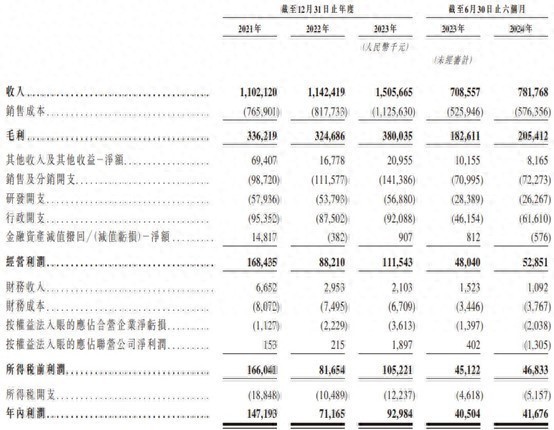

功绩方面,尽管连年来富友支付营收有所增长,但利润却持续缩水。2021年、2022年、2023年及2024年罢了6月30日止六个月,富友支付收入分辩约为11.02亿元、11.42亿元、15.06亿元、7.82亿元(单元为东说念主民币,下同),同期年内利润约1.47亿元、7116.5万元、9298.4万元、4167.6万元。

智通财经APP了解到,富友支付的收入主要来自两伟业务,详细数字支付就业,包括境内支付就业及跨境数字支付就业;数字化生意惩办决策,包括商户SaaS惩办决策及智能营销就业过甚他升值就业。

2024年上半年,详细数字支付就业的收入占92.9%,敷陈期内收入占比握续位于90%以上;数字化生意惩办决策收入仅占6.6%。同期,公司97.4%收入来自中国境内。

敷陈期内,公司毛利率也出现逐年下滑的趋势。2021年至2023年,富友支付毛利率分辩为30.5%、28.4%及25.2%。2024年上半年,公司毛利率小幅回升至26.3%。

关于毛利率逐年着落的原因,富友支付诠释称,现时境内支付就业和跨境数字就业业务的均靠近较大的市集竞争压力,导致就业费减少、佣金加多。具体来看,境内支付就业的毛利率照旧由2021年的23.2%着落至2024年上半年的20.9%,跨境数字支付就业毛利率也由2021年的58%着落至2024年上半年的41.3%,均出现显著下滑。

另一方面,公司基本面也不乏乐不雅迹象。如公司平台的业务范畴连年来增长较快,年处理TPV由2021年的 1.7万亿元增至2023年的2.0万亿元,复合年增长率为7.8%;年处理走动数目由2021年的72亿笔加多至2023年的119亿笔,复合年增长率为28.6%。

于往绩纪录手艺,公司营运开支占收入的比例握续减少,由2021年的22.9%降至2023年的19.3%。

公司活跃客户由2021年的100万名增至2023年的170万名,复合年增长率为28.8%;平均获客老本由2021年的49.7元降至2023年的35.6元,并进一步降至罢了2024年6月30日止六个月的34.5元。

招股书裸露,收获于公司领有完善的多种支付派司组合,公司的支付产物大略粉饰不同界限的多元化生意场景,包括生意支付(线下线上商户银行卡收单、扫码收单)、金融支付(包括信用卡还款及基金支付)及跨境数字支付就业(包括跨境B2C、跨境B2B)等。公司构建了平淡、褂讪且智能的支付蚁集,大略赓续人人主要的卡组织包括Visa、万事达卡、好意思国运通、JCB、DinersClub,国内计帐机构银联、网联、连通等和进步100家人人银行协作伙伴。

富友支付在招股书中称,往时蓄意治愈业务政策以减弱高佣金率对毛利率的影响,发展高利润率的业务,尤其是数字化生意惩办决策。不外,当今数字化生意惩办决策收入占比拟低,若思成为公司营收复旧就怕还需至极一段时间。

市步地位不高 还曾获监管罚金

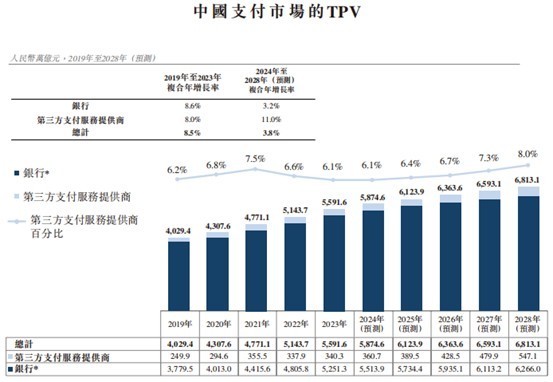

在浩大的浮滥者基础、高度发达的互联网基础门径等利好身分加握下,中国支付行业已在人人转移支付市蚁集达到当先水平。凭据易不雅分析发布的《中国第三方支付市集专题分析2024》,2023年中国第三方转移支付市集全年走动范畴已历史性地达到346.2万亿元东说念主民币大关。

关于从业支付机构而言,支付市集照旧从之前快速增长的增量竞争阶段逐步过渡到增长承压的存量竞争阶段,同期,支付宝和微信占据了绝大部分市集份额,使得支付行业永恒呈现出“双寡头”的竞争时势。

凭据弗若斯特沙利文敷陈,2023年中国详细数字支付就业市集的TPV为东说念主民币247.3万亿元,由三大非寂寞详细数字支付就业提供商主导,三者合共占据75.0%的市集份额。按2023年的TPV计,富友支付在中国详细数字支付就业提供商中排行第九位,市集份额仅为0.8%。

市集排行毅然逾期,但雪上加霜的是,富友支付还将靠近来自监管方面的压力。

智通财经APP了解到,本年5月正经执行的《非银行支付机构监督管束条例》明确,将照章加大对严重罪人非法步履的处罚力度,不错凭据具体情形对负有径直连累的董事、监事、高管东说念主员和其他东说念主员进行处罚,情节严重的还可剿袭市集禁入方法。

第三方支付行业监管趋严态势握续,仅在9月就有至少8家谱付公司收到罚单,其中五家谱付机构被处以百万级罚单,一家谱付机构被处以千万级罚单;上半年第三方支付行业共收到24张罚单,包括高管处罚金额在内,共计罚没金额进步1.18亿元,其中10张罚单为“双罚”罚单,干系连累东说念主也一并被罚。

就在本年3月,富友支付就曾因违背规定办理经常样式资金收付非法,被充公罪人所得17539.13元并罚金65万元。对此,富友支付干系负责东说念主暗意,触及的非法步履发生在2022年,公司在发现问题后照旧立即进行了整改,通过强化客户及走动审核、圭表业务经由等方法,确保合规办理资金收付业务。

第三方支付行业监管常态化,将进一步提高对行业举座的合规性条目,也标明干系支付机构需要在内控、风控等方面加大资源过问。在市步地位本就不占上风的景况下,合规压力或将给富友支付带来更多“增收不增利”的风险。

无实控东说念主遭问询 上市前夜“突击”分成

在基本面之外,富友支付在治理层面也有着一些令市集担忧的身分。本年6月,中国证监会发布境外刊行上市备案补充材料条目,条目富友支付补充证实公司无内容戒指东说念主的依据和合感性等情况。

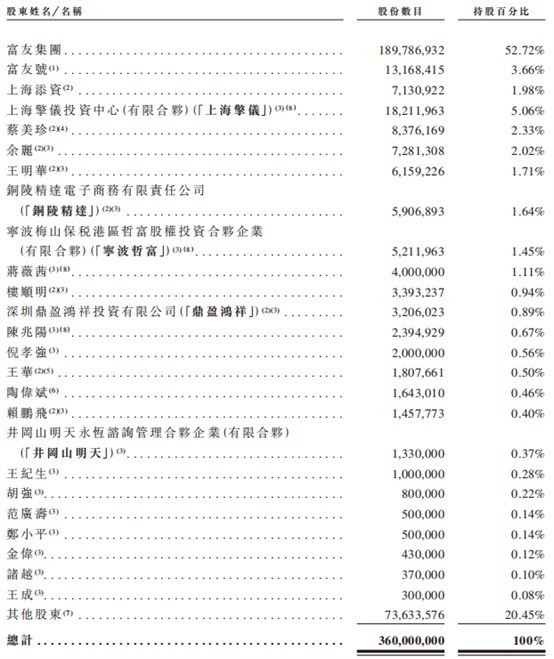

凭据此前招股书败露,富友集团握有公司52.72%的股份,富友号和上海添资分辩握有3.66%和1.98%股份。此外,富友支付还有60名当然东说念主鼓励,共计握股进步40%。

智通财经APP了解到,第二大鼓励富友号是一家有限搭伙企业,由公司首创东说念主陈建、总司理付小兵以及职工握股平台共同握有,而在60名当然东说念主鼓励名单里,陈建佳偶蔡好意思珍握有富友支付2.33%股权,蔡好意思珍母亲的姊妹王华握有0.5%的股份,属于“家属团”握股。

另一方面,公司上市前夜大笔分成,也激发市集存眷。2021年-2023年,富友支付完结净利润分辩为1.47亿元、0.71亿元和0.93亿元,共计3.11亿;同期,公司分辩派息1.4亿元、2500万元、1.2亿元,三年共计派息2.85亿元,占三年净利润总数的91.64%。

在竞争热烈的支付市集,大比例分成是否会导致公司用于运营和拓展市集的资金受限?又是否标明公司的治理水平暗含隐忧?基本面发达欠安通常行业增长见顶,富友支付本次赴港IPO之路,就怕没那么容易。