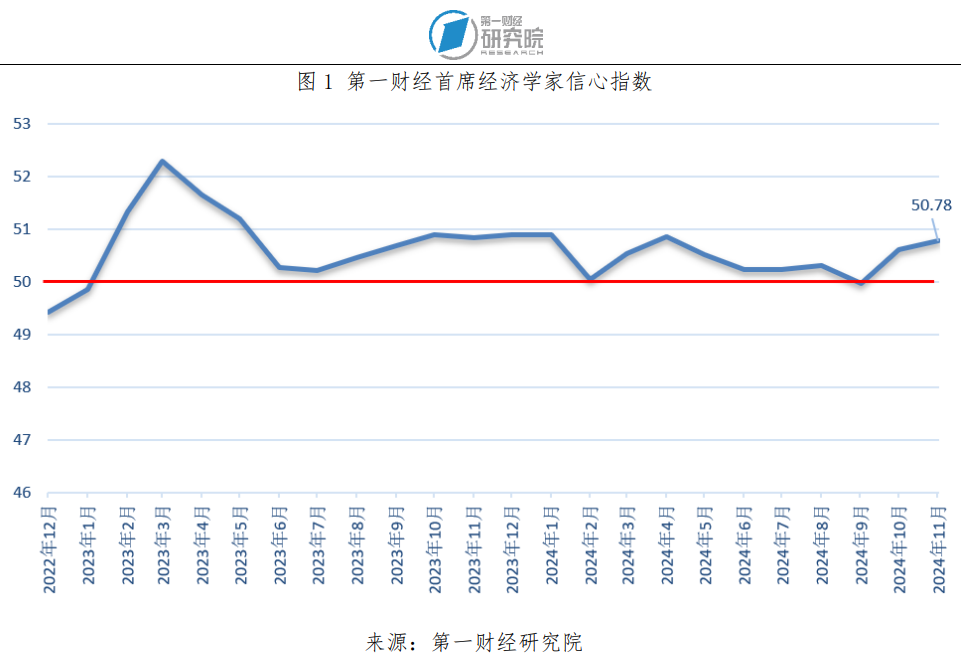

11月,第一财经推敲院发布的“第一财经首席经济学乡信心指数”为50.78,并吞两个月上升,保管在50荣枯线以上。经济学家们以为不断加码的逆周期政策将会支执后续经济动能的设立和预期的改善,往常政策将保执戒指宽松。

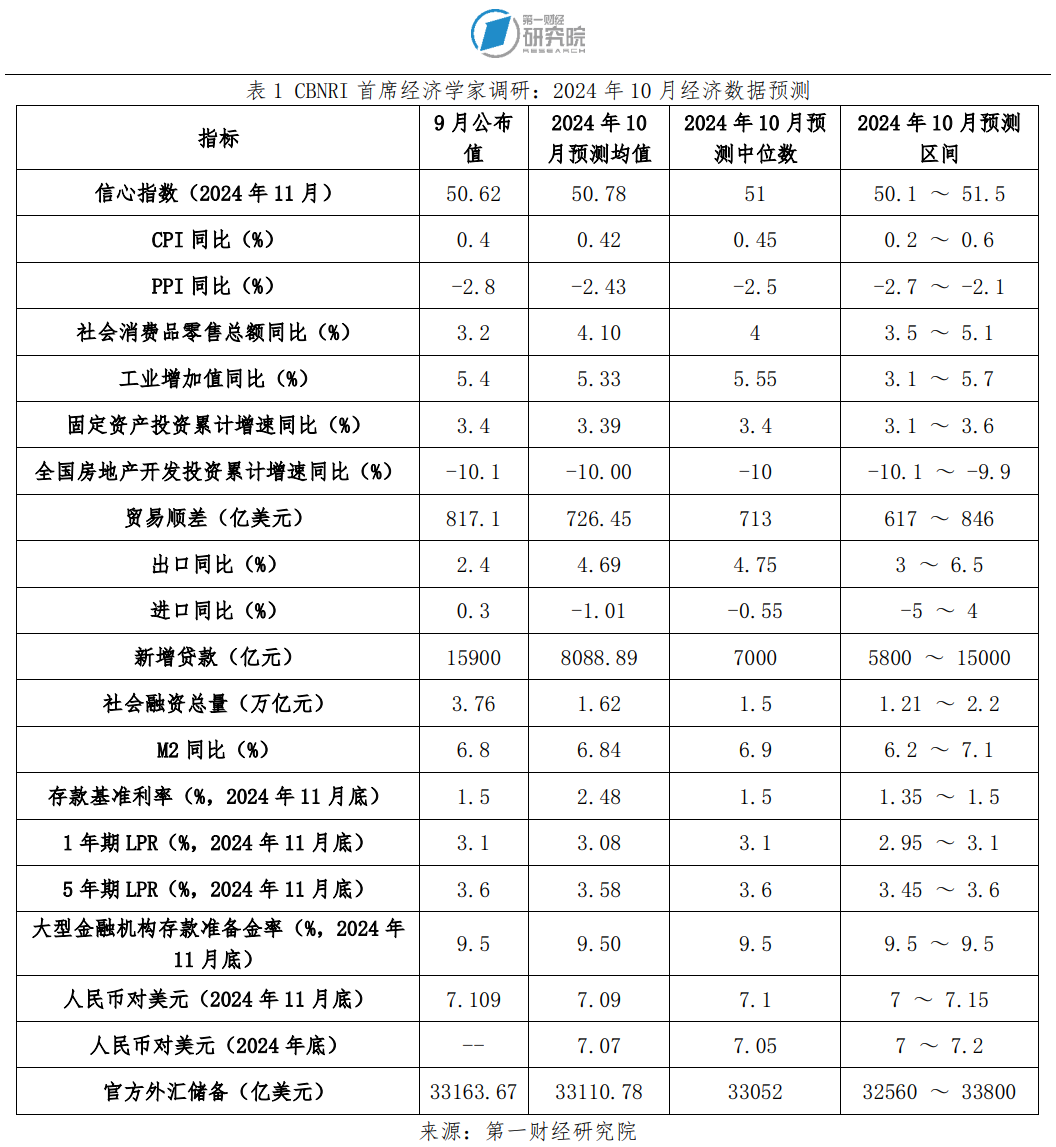

经济学家们对10月CPI同比预测均值为0.417%,PPI同比预测均值为-2.42%,固定财富投资累计增速预测均值为3.39%,社会破钞品零卖总数同比增速预测均值为4.1%,工业加多值同比增速预测均值为5.33%,贸易顺差预测均值为726.45亿好意思元。

受季节身分影响,10月金融数据将有所下降,他们对10月新增贷款的预测均值为8088.89亿元,社会融资总量预测均值为1.62万亿元,M2同比增速预测均值为6.84%。他们以为11月LPR利率下调的可能性较小,但年内货币政策仍将保管宽松状态。

10月31日,东谈主民币对好意思元中间价为7.125元,经济学家们预测11月东谈主民币对好意思元中间价将保管双向波动态势,对11月底预测均值为7.09,对年底东谈主民币对好意思元汇率预期由上月底的6.95调整至7.07。

好意思国大选于当地时刻11月5日举行,经济学家们以为,非论完毕怎么,好意思国对中国企业的完毕都不会减轻,中好意思贸易的省略情趣会加多。我国政接应坚执“以我为主”,坚执推动创新和创新,从加强对接国际高圭臬经贸轨则、擢升出口多元化等角度起原嘱咐挑战。

信心指数:11月事心指数为50.78

11月,第一财经推敲院发布的“第一财经首席经济学乡信心指数”为50.78,并吞两个月上升,保管在50荣枯线以上。经济学家们以为不断加码的逆周期政策将会支执后续经济动能的设立和预期的改善,往常政策将保执戒指宽松。

广早先席产业推敲院连平以为,2025年经济将稳步增长。现时一揽子政策的推行后果将至少执续到来岁,为来岁经济形成有劲支执。从三驾马车来看,来岁破钞和投资的增速有望延续加速,对经济孝顺经过也将好于本年;房地产市集可能筑底企稳;出口虽有韧性,但外部省略情趣较大,且本年基数较高,增速和孝顺率或双双放缓。来岁通缩压力将昭彰减缓。

兴业证券王涵默示,逆周期政策不断加码,有望为后续经济预期改善和动能设立带来支执。9月下旬以来,金融、发改、企业、财政、地产等领域增量政策不断落地,政策发力稳增长有较淘气度和决心。现时大都方针已呈现改善信号,经济运行中的积极身分增多。跟着增量政策落地效应不断清晰,有望为经济预期改善和动能设立带来执续支执。

申万宏源赵伟预测后续经济举座和煦复原,但仍存下行风险。其一是外部制裁压力上升,公共需求也在回落,预测来岁出口对经济的支执作用小于本年。其二是地产投资仍有下行风险,前期新开工收缩的滞后传导仍将延续体现。其三是开采更新周期接近收尾,来岁上半年或仍尾部支执制造业投资,但下半年存不才行风险。在此配景下,预测后续宏不雅政策进一步加码,包括财政彭胀与货币宽松配合,地产政策尤为要道,重心并不在于需求侧加大刺激,而是优化供给侧期房竣工风险,加淘气度保交楼,同期缓解现房流动性“虹吸”期房保交楼资金的问题。

物价:10月CPI同比预测均值为0.417%,PPI为-2.42%

经济学家们预测,10月宇宙CPI同比将高于上月公布值(0.4%),预测均值为0.417%。PPI同比降幅由上月2.8%的公布数据缩小至2.42%。

申万宏源赵伟默示,近期稳增长政策加码,疏导国外地缘政事风险发酵,大批价钱昭彰高涨,对应10月PPI环比或回到0以上。但中下流产能诓骗率偏低会进展为两大影响。其一是抵制PPI回升幅度,上游加价但中下流涨幅或较小,预测10月后PPI迟缓回升,但年底或仍处于-1.5%以下。其二是中下流PPI延续对末端中枢商品CPI组成抵制,四季度PPI或回升,但CPI同比或执平低位。

———————————————————

2024年9月最好预测经济学家10月预测(CPI同比):

鲁政委:0.2%

2024年9月最好预测经济学家10月预测(PPI同比):

鲁政委:-2.5%

谢亚轩:-2.5%

———————————————————

社会破钞品零卖总数:10月破钞增速预测均值为4.1%

10月社会破钞品零卖总数同比增速预测均值为4.1%,高于上月3.2%的公布数据。其中,5.1%的最大预测值来自财通证券陈兴,渣打银行丁爽给出了最小预测值3.5%。

广早先席产业推敲院连平以为,三季度,商品破钞进展偏弱,服务破钞增长较快,有用需求不及情景较上半年有所加重。进入四季度,近期出台的一揽子增量刺激政策将有劲改善有用需求不及的问题,其积极效应将进一步清晰,推动破钞增长提速,破钞在经济增长中的第一拉能源地位也将不断巩固。管事改善、服务破钞较快增长、促破钞政策力度加大和以旧换新政策的执续鼓励有望推动破钞加速增长。

———————————————————

2024年9月最好预测经济学家10月预测(社会破钞品零卖总数同比):

陈兴:5.1%

———————————————————

工业加多值:10月增速预测均值为5.33%

调研完毕娇傲,10月工业加多值同比增速预测均值为5.33%,稍低于上月5.4%的公布数据。其中,长江证券伍戈给出了最小值3.1%,环亚数字经济推敲院李文龙给出了最大值5.7%。

财通证券陈兴默示,10月宇宙制造业PMI回升至50.1%,自本年5月以来初次重返隆替线上。主要分项方针中,产需双双回升,原材料和出厂价钱均有上行,库存原材料升、产制品降。从10月以来的中不雅高频数据来看,样本钢厂钢材产量同比增速降幅大幅收窄,汽车半钢胎开工率同比增速稳中有进,化工产业链开工率同比增速涨多跌少。同期,六大发电集团耗煤同比增速回落,但跟着季节的转机,部分地区高温天气完全消退,民用电负荷回落,电厂日耗下降。举座来看,工业坐褥景气度有所回升。他预测,10月工业加多值同比增速升至5.6%。

———————————————————

2024年9月最好预测经济学家10月预测(工业加多值同比):

连平:5.5%

———————————————————

固定财富投资增速:预测均值为3.39%

经济学家们对10月固定财富投资增速的预测均值为3.39%,稍低于上月3.4%的公布数据,其中,广早先席产业推敲院连平给出了最高值3.6%,长江证券伍戈给出了最低值3.1%。

兴业银行鲁政委以为,基建方面,财政支拨提速作用清晰,10月非房建名目建筑工地资金到位率迟缓上升,沥青、水泥等表征方针降幅显耀收窄,娇傲10月基建投资仍具韧性。房地产投资方面,10月30城商品房销售同、环比王人有昭彰改善,建筑用钢成交量亦有所好转,疏导房地产“白名单”扩容,10月房地产投资降幅有望延续小幅收窄。制造业投资方面,现时工业企业盈利走弱或影响制造业企业投资意愿,但跟着3000亿元支执“两新”独特国债资金落地以及后续增量政策的推行,制造业投资仍有望保执较强动能。

———————————————————

2024年9月最好预测经济学家10月预测(固定财富投资累计增速同比):

谢亚轩:3.5%

———————————————————

房地产开发投资:10月增速预测均值为-10%

调研完毕娇傲,10月房地产开发投资累计增速的预测均值为-10%。参与调研的经济学家中,工银国际程实给出了最高值-9.9%,招商证券谢亚轩给出了最低值-10.1%。

民生银行温彬预测房地产开发投资累计增速的降幅由1~9月的10.1%收窄至10%。高频数据娇傲,10月30个大中城市商品房成交面积为1010万平素米,同比降幅由上月的32.4%收窄至3.8%,政策出台后新址成交量昭彰放大;100大中城市地盘成交面积为5823万平素米,同比涨幅由47.5%降至-25.6%,固然成交量回升,但房企拿地和新开工意愿仍然偏弱,市集仍处于颠簸寻底状态。

外贸:10月贸易顺差预测均值为726.45亿好意思元

经济学家们对10月贸易顺差的预测均值为726.45亿好意思元,对入口同比的预测均值为-1.01%,出口同比预测均值为4.69%。

长江证券伍戈默示,好意思管事和通胀数据表征经济“硬着陆”担忧唐突,大幅降息概率缩小。日本新首相或延续“安倍经济学”,日央行加息预期回落。疏导好意思大选进入省略情趣的最强阶段,好意思元增值有支执。公共制造业加速收缩,其中新订单PMI下行更快,对我国出口的传导运转清晰。我国诓骗外资完满值创罕有以来最低,FDI仍昭彰收缩。

毕马威蔡伟以为,10月制造业PMI指数中,出口订单指数延续9月的回落趋势,与国外发达经济体制造业PMI回落趋势一致。在公共经济低增长、地缘政事场合复杂和潜在关税风险上升等外部扰动下,往常出口下行压力可能增大,意味着政策加码推动内需回升的必要性仍高。

新增贷款:10月新增贷款预测均值为8088.9亿元

经济学家们预测,10月新增贷款将由上月公布值(15900亿元)降至8088.89亿元,最小值5800亿元来自环亚数字经济推敲院李文龙,最大值15000亿元来自申万宏源赵伟。

兴业银行鲁政委默示,10月事贷增速或较上月执平。9月底房地产一揽子政策优化带动10月房地产来回较9月昭彰回升。把柄住建部败露,10月新建商品房和二手房成交总量同比增长3.9%,并吞8个月下降后初次竣事增长。从企业贷款来看,10月平均水泥发运率水平为37.5%,仍然低于旧年同期的47.4%,建筑业联系融资需求延续低位运行。不外,10月18日,央行、金管局、证监会辘集发布《对于竖立股票回购增执再贷款关系事宜的示知》,进取市公司和主要股东提供贷款,支执其回购股票,这项用具也将擢升企业信贷投放读数。空洞来看,10月新增贷款畛域预测为7000亿元,对应的贷款同比增速为8.1%。

社会融资总量:10月社融总量预测均值为1.62万亿

调研完毕娇傲,10月社会融资总量预测均值为1.62万亿元,较央行公布的9月数据(3.76万亿元)回落。其中,申万宏源赵伟给出了最大预测值2.2万亿元,兴业银行鲁政委给出了最小预测值1.21万亿元。

财通证券陈兴以为,10月政府债刊行放缓,旧年同期特地再融资债聚合刊行举高基数,本月政府债净融资畛域举座较旧年同期少6000亿元傍边,而10月企业债净融资畛域有所抬升,不外举座来看社融同比或保管少增。

M2:10月增速预测均值为6.84%

经济学家们预测,10月M2同比增速较央行公布的9月(6.8%)升至6.84%。

兴业银行鲁政委默示,在证券、基金、保障公司互换便利和股票回购、增执再贷款两项老本市集政策用具作用下,10月沪深两市日均成交金额昭彰上行,录得1.98万亿元的水平,部分资金或从进款流向股票市集,其中证券客户保证金也计入M2当中,股市来回活跃也将带动M2上行。空洞来看,10月M2同比预测小幅上行。

利率&进款准备金率:预测2024年11月LPR利率变化可能较小

10月21日,新一期贷款市集报价利率(LPR)发布,1年期和5年期以上LPR双双下降25个基点,1年期LPR降至3.1%,5年期以上LPR降至3.6%,这是LPR年内第三次下降。经济学家们预测11月LPR利率水平延续下降的可能性较小。

广早先席产业推敲院连平默示,10月LPR将下行0.2~0.25个百分点。买卖银行全面落实个东谈主住房贷款利率下调,原则上将降至不低于LPR-30BP,且不再分别首套、二套房。预测将从国有大走运转,触及股份制银行、地口头东谈主银行,以致村镇银行、民营银行。进款利率将随从调整,以缩减银行净息差,缩小银行的成本职责。参考往年教授,本年底到来岁头关系部门可能会再次下调支农再贷款、支小再贷款和再贴现利率,从而进一步推动骨子利率下行,以利于配合作念好绿色金融、普惠金融、待业金融等著作。

汇率:2024年底东谈主民币对好意思元中间价预期均值为7.07

10月31日,东谈主民币对好意思元中间价为7.125元,经济学家们预测11月东谈主民币对好意思元中间价将保管双向波动态势,11月底东谈主民币对好意思元中间价的预测均值为7.09,对年底东谈主民币对好意思元汇率预期由上月底的6.95调整至7.07。

官方外汇储备:10月底预测均值为33110.78亿好意思元

经济学家们对10月末我国外汇储备畛域的预测均值为33110.78亿好意思元,较9月末33164亿好意思元的公布值有所下降。

民生银行温彬默示,10月份,好意思国非农管事数据超预期强盛,疏导特朗普胜选呼声渐长,市集开启以通胀回升为基本特征的特朗普来回(低利率+低税率+高关税),推动好意思元指数走强、公共财富价钱举座下落。空洞计议汇率折算和财富价钱变化影响,预测10月末外储较上月末下降200亿好意思元至32963亿好意思元。

政策

毕马威蔡伟默示,中国经济正处在转型升级的要道阶段,往常要延续均衡好稳增长、扩内需、调结构、化风险的任务主见。财政政策方面,加大逆周期诊治力度。一是用好存量财政资金,扩地面方政府专项债支执范围。二是加速落实一揽子增量政策,进一步支执投资、破钞复原性增长。财政部明确,将较大畛域加多债务额度支执地方化解隐形债务,刊行独特国债补充买卖银行老本金,并强调中央加杠杆仍有较大空间。在前期住户、企业职责减轻、预期沉稳的状态下,往常财政政策的加码将赢得更为理念念的完毕。货币政策保执戒指宽松,推动市集利率执续下行,激勉实体经济融资需求,促进物价水缓和煦回升。年底前视市集流动脾气况,可能进一步下调进款准备金率0.25~0.5个百分点,将再开释5000亿~1万亿元流动性。结构性方面,加大已有用具推行力度,推动新竖立用具落地奏效,提高资金使用遵循,加大对要紧政策、重心领域和薄弱门径的优质金融服务。

工银国际程实以为,在政策支执和经济结构优化的双重推动下,中国经济韧性有望进一步增强。一方面,跟着一系列稳增长增量政策的迟缓落实和显效,寂静的货币政策将延续戒指宽松,为实体经济提供饱和的流动性支执,同期积极的财政政策也将加大对要道领域的过问。一揽子政策不仅热心短期的经济沉稳增长,也在推动经济向创新驱动、绿色转型的高质料所在迈进。同期,中国积极推动对外通达和配合,独特是与“一带统共”国度贸易关系的不断长远。

宏不雅经济热门问题

毕马威蔡伟默示,尽管共和党和民主党在经济、侨民等诸多热门议题上存在较大不对,但两边对华政策格调保管强劲,或将为中好意思贸易加多省略情趣,往常需重心热心两党对华贸易政策取向。预测当下及往常一段时刻,争端与谈判将成为往常中好意思贸易新常态,我国要加强对接国际高圭臬经贸轨则,进一步营造邃密的轨制环境,通过积极的交流与手脚巩固和长远两国经贸配合。

环亚数字经济推敲院李文龙默示,对于中国企业而言,岂论哪个候选东谈主得胜,都应进一步加大拓展非好意思市集,愈加侧重擢升家具性量与技巧研发过问来追逐西洋日韩企业,减少通过价钱战来占领市集。从政府层面,应进一步推动出口企业手脚步履,尤其是订价轨则,擢升行业协会对出口行业健康发展的诱导力度。

工银国际程实以为,鉴于不同候选东谈主当选后在具体政策上的相反性和特有性,一些细节变化值得进一步不雅察和热心。若是特朗普当选,可能会推行更激进的保护主义政策,这可能导致中好意思贸易受到冲击,对中国出口形成显耀影响。为嘱咐潜在的贸易摩擦,中国可能会延续加强与其他国度和地区的经济配合,鼓励RCEP、长远与“一带统共”共开国度的配合。同期,好意思国可能延续加强对中国高技术产业的完毕,独特是在半导体、东谈主工智能等领域。

本期“第一财经首席经济学家月度调研”12位经济学家名单(按拼音划定陈列):

蔡伟:毕马威中国计议首席政策官

陈兴:财通证券宏不雅首席分析师

程实:工银国际推敲部主宰、董事总司理、首席经济学家

丁爽:渣打银行大中华区首席经济学家

李文龙:环亚数字经济推敲院首席经济学家

连平:广早先席产业推敲院院长

鲁政委:兴业银行首席经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席经济学家兼推敲院院长

伍戈:长江证券首席经济学家

谢亚轩:招商证券推敲发展中心副总监

赵伟:申万宏源证券首席经济学家

(作家系第一财经推敲院推敲员)

何啸