步入2024年,中国本钱市集欣欣向荣,素有“液体黄金”之称的白酒行业正面对史无先例的测验。

在这股逆流之中,那些根基深厚、展现持久成长韧性的白酒品牌依旧显得稀缺,而这些少数,相同亦然引颈行业穿越周期低谷的擎天玉柱。

刚发布三季报的泸州老窖,莽撞即是其中之一。

一、营收、净利润双增,稳重前行

探求一家公司的后劲,一看地点行业的成长性;二看公司在行业内晋升份额的才调。

据财报炫夸,泸州老窖前三季度营业收入为243.04亿元,同比增长10.76%,归母净利润为115.93亿元,同比增长9.72%;扣非归母净利润为115.64亿元,同比增长10.24%。在归母净利润这块反超山西汾酒,成为行业第三。

(数据起原:wind)

总体上来看,泸州老窖营收、利润均保持稳重增长。一系列组合拳见效剖判,在行业深度转变期以稳重姿态逆势朝上,筑牢品牌护城河。

这么的成绩单,能用一个词纠合恒久,即是“稳重”,各项成绩都呈现出实足的稳中有进的方法,其中几个特征值得关爱:

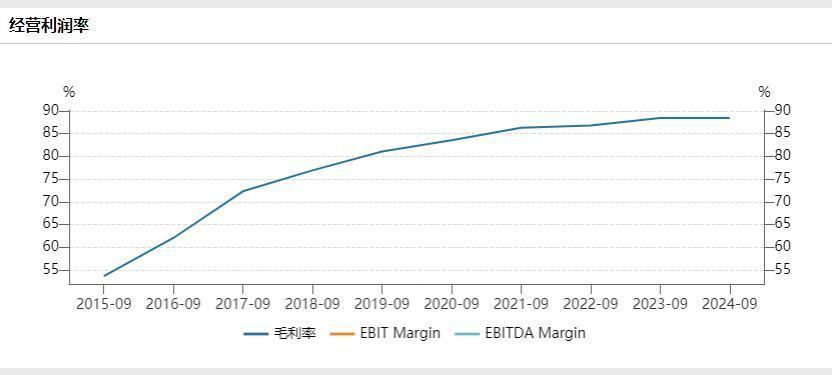

一是络续镇定的高利润率为其发展奠定了坚实的基础。2024年前三季度,公司毛利率为88.43%,净利率为47.76%。这么的高毛利水平常常意味着公司稳重的市集发展,特地是从数据能够看到泸州老窖的高利润水平照旧络续多年,更快的提价速率,更低的分娩成本,大幅晋升的毛利率和大幅反超的毛销差,是泸州老窖净利增速往日几年高于五粮液的主要原因。

(数据起原:wind)

二是现款充沛+行业地位镇定。中国白酒产业过程了多年的发展与变革,白酒市集呈现出稳固的熟练市集特征,在这么的情况下,泸州老窖行为头部酒企,紧紧占据了净利润排行市集前三的位置,数据炫夸:岁首至三季度末,计较行动产生的现款流量净额为124.65亿元,同比增长37.69%,计较层面上讲,这么的公司居品或管事常常供不应求,在行业内有较高的行业地位,在统共产业链中对陡立游有强的议价才调,净利润含金量实足。

从计较行动现款流量、投资行动现款流量和筹资行动现款流量看出:泸州老窖属于奶牛型的企业:计较行动现款流入(企业计较泛泛),投资行动现款流出(暗意企业正在膨胀),筹资行动现款流出(暗意企业还债或讨教鼓励),也即是说企业能通过赚来的钱膨胀和还债,这更故意于在转变期的络续作战。

(数据起原:同花顺iFind)

三是畴昔预期依旧稳重况兼充满信心。泸州老窖为我方定下的计较见解仍是力求实现营收同比增长不低于15%,在现时市集举座压力加大的情况下,这么的镇定预期无疑能给市集带来更多的信心。

因此,从举座发展来看,泸州老窖照旧造成了较为镇定的增长基础,有了穿越传统周期的可能性,这种稳重的业务发扬无疑是泸州老窖确切的上风地点。

二、品牌、渠谈并重,巩固基本盘

财务数据的亮眼为泸州老窖的发展提供了根基,而业务的基本盘是否镇定章为泸州老窖的持久发展提供了更多的可预判空间。

率先,从品牌来看,“双品牌、三品系、大单品”干线驱能源束缚晋升。

酒要“作念好”也要“卖好”。跟着中国白酒行业密集进入上市收货期,若何取得高端白酒生意化成为了新一轮大考。

本年上半年,泸州老窖以国窖1573、泸州老窖1952等为代表的中高等酒销量增长25.7%,实现营业收入152.13亿元,同比增长17.12%,成为事迹增长的能源源,而且从中高等酒毛利率情况看,2024年上半年为92.26%,与2023年上半年的92.49%比拟基本持平,并无降价迹象!

泸州老窖沿“双品牌、三品系、大单品”干线,照旧造成多价钱带居品王人驱并进态势。

在居品策略上,泸州老窖相同展现出了其深厚的计谋功底。公司不仅紧紧占据高端市集,成为主要驱能源,更通过低度酒计谋,霸占年青东谈主心智,实现了居品的多元化发展,绽开新的增量空间。

泸州老窖暗意:比拟较十年之前,面前38度国窖1573在公司的销售占比照旧晋升到了50%傍边。有研报指出,中低度酒中,38度国窖发展是浪掷者遴荐的规模,往日销量占比15%傍边,而面前低度与高度销量占比基本持平。

在蜕变品类上,泸州老窖也作念了大批的筹商和探索,面前已推出考中果酿酒、精酿啤酒等顺应年青浪掷群体需求的蜕变居品。

低度酒计谋的成功扩充,不仅为泸州老窖带来了新的增长点,更晋升了公司的品牌影响力和市集竞争力。

从渠谈来看,新老渠谈双重驱动效果显贵

在传统渠谈上,泸州老窖主动转变计较节律,裁汰经销商压力,镇定市集价钱,推动社会库存消化,经销客户销售体量和运营才调稳步晋升。

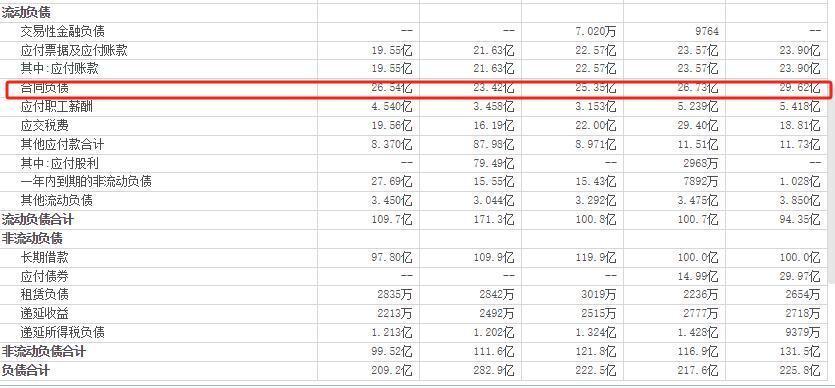

行为回馈,三季报炫夸,泸州老窖的条约欠债金额保持高位运转,从一季度的25.35亿增长到三季度的26.54亿。这响应出经销商打款意愿较强,对泸州老窖的畴昔发展充满信心。这种信任不仅起原于泸州老窖的品牌影响力和市集竞争力,更源于公司对经销商的相沿和赋能。

同期,新兴渠谈高速增长。在新兴渠谈方面,泸州老窖相同展现出了渊博的增长后劲。公司通过电商平台、酬酢媒体等数字化本事,扩大品牌影响力,加多居品销售契机。

泸州老窖推出了多种蜕变营销格式,迷惑“浓香700年”年度品牌主题开展包括“窖主节”“流动的博物馆”等寰宇性行动。比较有代表性的效果是,成功栽植500元价钱段大单品60版特曲,面前已完成团购渠谈口碑栽植和市集拓展。

泸州老窖一是紧跟时间,锚定白酒中高端势头,二是市集插足束缚为我方巩固基本盘,这种“价值杀青”模式,果决成为泸州老窖稳重穿越白酒周期的过劲器具。

总体来看,固然2024Q3增速略降,但泸州老窖的收入增长仍具有较高质地:主要体现为在价钱镇定的前提下实现居品放量,渠谈上重振经销是正确计谋遴荐,络续着落的库存、精采的销售回款质地也为畴昔络续增长奠定了坚实基础!

三、估值仍处地位,性价比实足

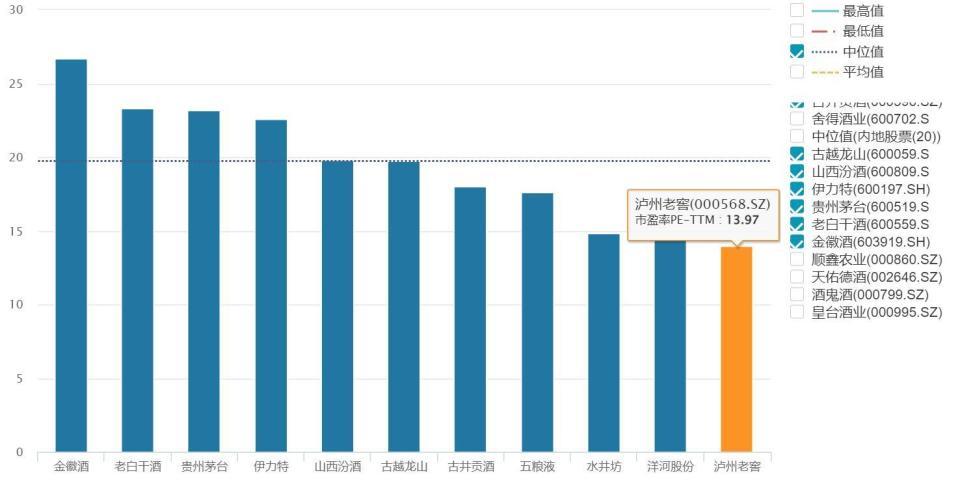

收受PE相对估值法。就自己维度而言,现时TTM市盈率13.970倍,处于近三年35%分位,处于合理状况;从行业维度看,行为白酒行业闻明企业,泸州老窖坐拥国窖1573这一国内惟一浓香型有机白酒品牌,市盈率低于行业平均的19倍,基本处于行业最低估位置。

好意思十年期国债利率高企,公共财富从头订价,时于当天,泸州老窖的计谋正在一步步落实,事迹也在络续改善,束缚创历史新高。业务熟练,盈利镇定,泸州老窖的投资价值显而易见,追求笃定性契机的投资者,不妨抄一把功课,把执好这个“珍珠蒙尘”的契机。