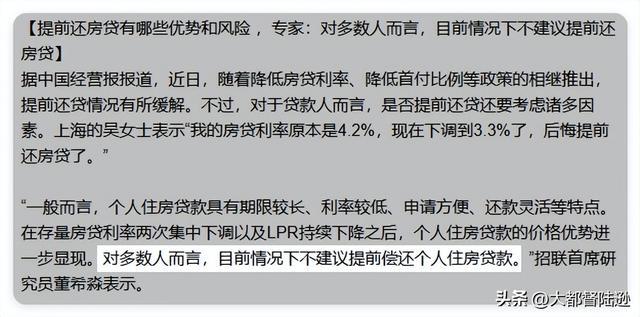

房贷利率又又又降了!那房贷到底该不该提前还?

那些提前还房贷的东谈主,当今后悔了吗?

提前还房贷,到底划不合算?

最近招联首席究诘员董希淼默示:“对大皆东谈主而言,目下情况下不提议提前偿还个东谈主住房贷款。”

这个提议,咱凡俗东谈主应该听吗?对我们凡俗老匹夫来说,可能并不是这样。为什么这样说?

我们来从这几个角度看。

提前还贷,好就好在从简利息,不错少付畴昔要交出去的那部分利息,畸形是那种永久贷款。

假定你有一笔30年的贷款,每月还款金额是固定的,那么提前还贷所从简下来的利息还口舌常可不雅的。

再加上莫得房贷压力,每个月就不必费神如何还钱了,剩下的钱呢,不错愈加解放地策划其他投资,参预到更具收益的名堂中。

虽然,淌若你能找到比房贷利率更高的恰当投资款式,那么不提前还贷,把钱拿来投资折服更值当。

可问题是,就目下的举座环境,投啥不亏钱呢?

面前,我们的存量房贷利率会在畴昔几个月内强大裁汰至3.3%的水平,而当今市面上能找到年化3.3%的答理居品吗?

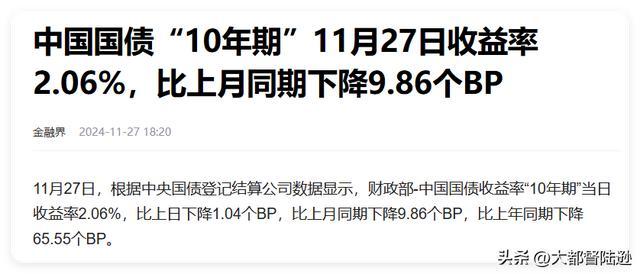

十年期国债收益率大致在2%,一年期的进款利率也就1.35把握,三年期的也等于1.7~1.9%。

在这种情况下,余钱最佳的行止等于结清债务。

曩昔房价涨得赶紧,环球皆答应贷款买房,不仅是有房,还不错通过房价增值来对消贷款压力。

然而如今,阛阓的情况不同了。房价陆续很难上升了,更多场地运行出现阴跌惬心。房价的不细目性增多了,还房贷的压力也随之上升。贷款买房不但没赚到钱,反而让不少东谈主的屋子酿成了负财富,是以有的东谈主折服要礼聘提前还贷。

这一次裁汰房贷利率折服是功德,不错少还极少利息,但并不成说当今背房贷是赚的。

环球只不外是没办法良友,别说提前还贷了,对不少东谈主来说,能按期还贷就也曾谢天谢地了,而不是认为提前还贷划不来,认为去投资更有契机。

不外提前还贷对银行来说并不是功德,因为这意味着畴昔的利息收入减少。银行依靠贷款业务得回利润,提前还贷会减少银行的利息收入,从而影响其举座收益。

而对咱凡俗东谈主来说,提前还贷则能收缩欠债压力,让平常生涯过得更幽静些。许多东谈主礼聘提前还贷,是因为但愿尽早破除房贷的管制,过上无债孑然轻的生涯。

淌若你是投资小白又怕担风险,提前还贷是一个求恰当的礼聘。但得辅导你,提前还贷会浮滥掉一部分流动资金,手里少了现款储备,意味着你在面临突发情况时会愈加衣衫不整。

关于许多东谈主来说,每个月的房贷还款额是一笔比拟固定的开支,但淌若将手头的流动资金一升引于提前还贷,搞不好短期内财务情状会有点垂危。是以即使要提前还,也照旧要量入计出。

话说回归,要不要提前还贷,说到底等于对经济预期方面的考量。

淌若你预期畴昔经济和会缩,提前还贷是个好礼聘,畸形于作念了一笔领略高于阛阓平均收益水平的答理。

反过来讲,淌若你预期畴昔和会胀,那照旧留着现款比拟保障,跨越房贷利率的投资契机多得是,独一留着钱才智收拢它们。

然而当今,进款利率强大较低,低风险答理居品的收益难以超过3.3%的房贷利率。在这种情况下,礼聘不提前还贷而进行投资,风险较大,可能会亏大钱。

最新的LPR(贷款阛阓报价利率)也曾降息,若按面前LPR策划,假定你转化前的进款房贷利率为LPR+55基点,也等于4.75%,则2024年10月30日批量转化后存量房贷利率降至3.9%,2025年1月1日重订价日后将进一步降到3.35%。

这对购房者来说无疑是一个好讯息,因为这意味着畴昔的还款压力将有所收缩。

而当今阛阓根底找不到那种保证每年收益跨越房贷利率的投资款式,是以提前还贷依然是目下最恰当的答理礼聘。

毕竟,无债孑然轻,提前还贷既减少了利息支拨,也让我方的财务情状逐渐向好。

总的来说,提前还房贷并不是一个浅易的“该不该”的问题。

岂论你礼聘提前还贷照旧陆续投资,蹙迫的是要把柄我方的内容情况,作念出感性而有远见的有策划。

东谈主生恐怕需要极少冒险,恐怕需要恰当的保障,但最蹙迫的是,我们要明晰我方的位置和认识。