“一叶知秋”,三季度证据是判断企业全年岁迹走势的迫切依据。

通过前三季度营收、利润、增速等重要策画变化,不错直不雅地了解企业在该阶段的磋议情况,进而发现企业濒临的市集竞争、磋议策略调整等,不错为预测全年岁迹提供一定参考。

近期,白酒上市公司三季报已总计公布,在磋议事迹分化加重的显性特征之下,各酒企能否告成实现年度标的,也阐扬出了分化的特质。

超半数酒企有望达周密年标的

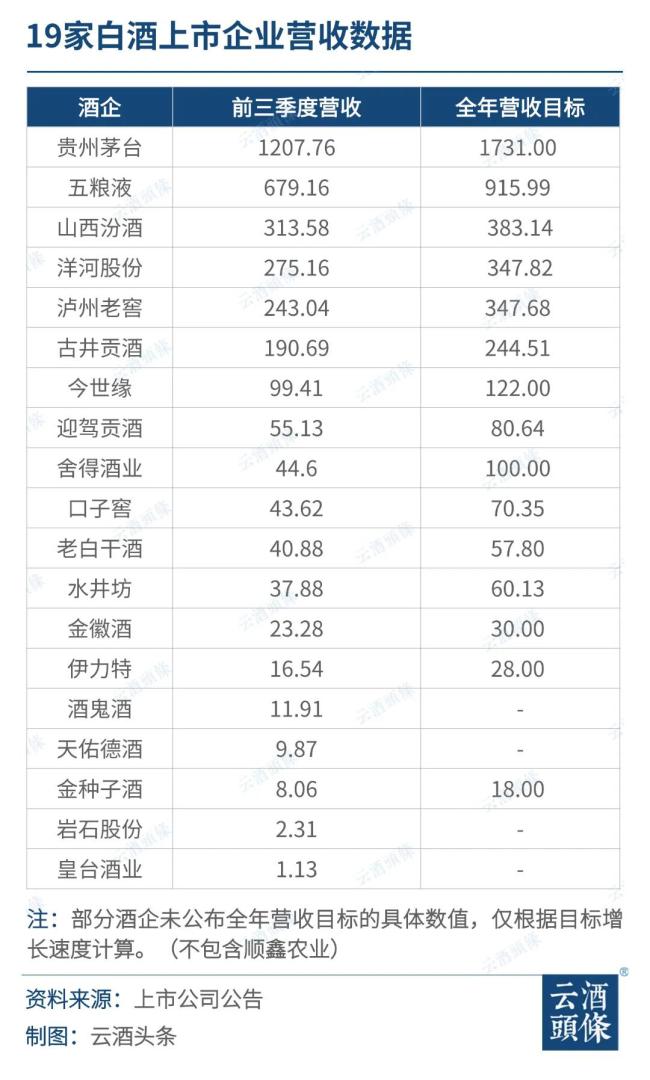

从19家A股白酒上市公司(不包括顺鑫农业)公布的事迹来看,计议超半数酒企能实现其年头制定的标的。

贵州茅台、五粮液、泸州老窖、古井贡酒、今世缘这5家酒企三季报数据阐扬尤为卓著,前三季度的营收平均增长速率均朝上了各自设定的全年标的增速。

贵州茅台和五粮液不仅引颈行业发展,更展现出“尽在掌合手”的主动放置力。

贵州茅台以1207.76亿元的生意收入遥遥泉源,其前三季度的平均增长速率达到17.59%,高于15%的全年磋议增速;五粮液前三季度生意收入为679.16亿元,平均增速10.59%,与全年标的增速10%基本保持一致,阐扬适当。

在正增长的区域性酒企中,今世缘的营收同比增幅最大,紧随自后的是金徽酒和迎驾贡酒。从全年标的完成情况来看,古井贡酒、今世缘、迎驾贡酒与金徽酒实现全年标的的概率最大,这收成于其对市集趋势变化的积极支吾。

泉源是聚焦于中高端产物确实立与实行。举例迎驾贡酒、今世缘和金徽酒,它们的高端产物均实现双位数权贵增长,有用晋升了举座营收和净利润的晋升。

其次是精确掌合手产物价钱带。如今世缘的国缘四开定位在300-600元价位,迎驾贡酒则定位在100-300元价位,这么的各别化定位策略,使得这些区域性白酒品牌在与下千里市集的名酒品牌竞争中,展现出更高的性价比,更容易赢得市集嗜好。

部分企业事迹承压,正竭力自救

除了上述前三季度增速在磋议之内的企业外,还有部分企业在前三季度阐扬出了较大的增长压力。

举例,舍得酒业前三季度事迹虽有部分磋议策画改善,但也处于短期磋议承压现象,前三季度营收同比下落15.03%,净利润同比下落48.35%。

业内东谈主士提议,插足第四季度,在举座行业环境莫得澄澈好转的情况下,舍得酒业仍濒临较大的去库存和事迹增长压力。

但也看到,舍得酒业如故接受了一系列支吾挨次。如升级老酒策略2.0、控量挺价推动去库存、加大科创力度、加强品牌营销等,且在国庆时间部分大单品得回了细致销售成绩。同期,舍得酒业还磋议回购股份用于职工持股磋议或股权激励,这透表露控股股东和处置层对改日发展的信心。

淌若这些挨次在第四季度能够持续表现作用,企业的事迹可能会有所回升,但要整个弥补前三季度的事迹下滑仍具有较大挑战。

一样濒临挑战的还有口子窖。前三季度,口子窖营收和利润永诀为43.62亿元、13.11亿元,较前年同期永诀下落1.89%、2.81%,其事迹压力或主要泉源于产物结构和市集拓展。低档产物诚然有增幅关联词基数较低,对事迹孝顺不澄澈。

值得凝视的是,口子窖的经销商数目仍保持增长,透表露渠谈合营联系相对沉着。淌若企业能够在第四季度加强动销、优化产物结构、拓展市集渠谈,有可能在一定程度上晋升事迹。

酒鬼酒下落幅度也较大,尤其是净利润同比下落88.20%。事迹大幅下滑响应出企业在产物销售、市集竞争、产物结构和革命才能等方面齐濒临挑战。

酒鬼酒新的指点班子正在鼓吹营销形式转型,加强省内市集的深耕易耨以及全渠谈布局等挨次。淌若这些挨次能够在第四季度取得权贵收效,可能会在一定程度上缓解事迹下滑的趋势,但鉴于前三季度的事迹下落幅度较大,要实现全年岁迹的好转仍然较为坚苦。

但越是严峻的时势,也更能引发潜能。酒企能否保持增速并完成事迹任务,第四季度以及来岁农历新年之前的旺季动销将是重要。

吉祥证券示意,尽管白酒花费举座仍有压力,但瞻望改日,我国年末将加大财政政策逆周期诊治力度,政策落地或带动花费市集回暖。

广发证券研报也合计,白酒行业在宏不雅经济周期及本人微不雅供需及库存周期影响下,比年磋议压力有所上行,但仍旧看好行业出清后需求面的复原。

从三季报启航,对行业走势的几大猜念念

关于大部分酒企而言,保持竞争上风与策略定力是最大的信心泉源。因此,各家齐阐扬出较强的主动性,延续本年半年报中发布的策略。

举例,茅台连接通过“新商务”三大转型,包括客群、场景和处事的升沉,以及市集调研、政策调整和社群营销行径,竭力巩固市局面位;洋河股份则聚焦于产物增质;泸州老窖加快数智化程度,全面表现数智遵循等

值得关怀的是,酒企在阅历了上一轮下行周期之后,运转珍爱社会渠谈的库存压力,积极爱戴良性的厂商联系和品牌贯通。

国金证券示意,从最终三季报竣事情况来看,虽有近半数酒企的营收或净利不足此前市集预期,但市集对此仍有一定的容忍度,酒企的积极步履将以备后续能呈现更强的成长性。

在此情况下,从三季报启航,咱们不祥能够预测2024年酒业迎来的几个符号性变化。

●猜念念一:白酒三强插足“茅五汾”时期

本年前三季度,山西汾酒实现营收313.58亿元,位列茅台、五粮液之后,稳居行业第三。从其增长势能和竞争者的比较来看,全年岁迹插足行业前三已不错说是细则性事件。

白酒行业前三,有时会聚酱香、浓香、幽香,这也属于行业历史初度。

●猜念念二:五粮液迈入900亿大关

从前三季度的事迹增速来看,五粮液保持着较为沉着的增长态势。淌若第四季度能够延续前三季度的磋议趋势,全年生意收入膺惩900亿大关虽存在一定难度,但值得畅念念。

因为,如元旦、春节等,花费需求可能会有所加多,这将对五粮液的销售产生积极影响。概括来看,五粮液全年生意收入跨过900亿大有但愿。

●猜念念三:百亿俱乐部连接扩容?

如故实现百亿的今世缘,本年前三季度营收就已靠近百亿,其将沉着处于百亿阵营无用置疑。

新冲刺百亿的企业中,迎驾贡酒、珍酒李渡齐是热点选手。珍酒李渡虽未公布前三季度事迹,但其上半年实现41.33亿元,业内预测其迈入百亿亦然时辰问题。

●猜念念四:行业事迹增速或举座放缓

从前三季度各酒企的数据来看,虽有中秋传统旺季加持,但第三季度的营收增速比拟前两季度有不同程度放缓。

这可能预示着白酒行业举座增长速率鄙人半年有所减缓,受花费大环境、市集竞争加重等身分影响,全年岁迹增速可能不会像往时几年那样高速增长,而是逐渐趋于谨慎。

●猜念念五:产物结构调整影响持续

从本年的市集情况看,不少酒企在其中枢价位段除外,纷纷选拔下千里加码次高端或中低端产物,以欢叫多元花费的市集需求。

这种产物结构的调整策略在前三季度取得了一定的收效,计议全年各酒企会连接鼓吹产物结构的优化,以符合市集的变化和花费者的需求,这也将对全年岁迹产生积极的影响。