昨天晚上传来两个重磅讯息,将对下周股市和楼市产生紧迫影响:

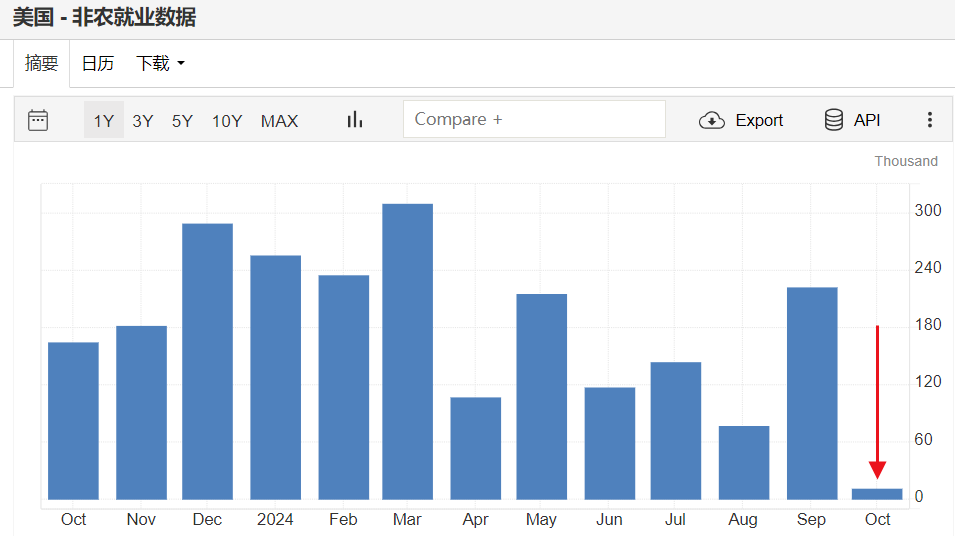

讯息一:好意思国10月非农劳动数据断崖式下落,大幅低于预期。

凭证好意思国劳工统计局的数据,10月新增非农劳动东说念主数仅为1.2万东说念主,预估值为10.5万东说念主!

好意思国劳工统计局还对8月和9月的非农劳动东说念主数进行了大幅向下修正:8月份非农劳动总东说念主数从15.9万东说念主修正至7.8万东说念主,减少8.1万东说念主;9月份非农劳动总东说念主数从25.4万东说念主修正至22.3万东说念主,减少3.1万东说念主。

经过修正,8月和9月的劳动东说念主数整个比之前呈报的东说念主数少了11.2万东说念主。

好意思国的休闲率仍然保管在4.1%。看起来跟9月抓平,但如果保留两位一丝点,9月的休闲率为4.05%,10月为4.14%,飞腾了差未几0.1个百分点。

非农数据的“大逆转”,意味着好意思联储降息将贯穿,北京期间11月8日凌晨,好意思联储有高达99%的概率降息25个基点。

好意思国最新非农数据公布后,好意思元指数立即走软,好意思国10年国债收益率也走软,黄金价钱出现了反弹,好意思国股市也出现了反弹。

当年一个月里,由于受到好意思国9月非农数据有时刚烈反弹的影响(10月4日公布9月份新增25.4万东说念主劳动,远超预期15万东说念主),好意思元出现了一波强反弹。

市集看到这个数据后,觉得好意思联储将在11月暂停降息,以致12月也会暂停降息。是以好意思元指数反弹,好意思元汇率增值,10年期好意思国国债收益债权臣反弹。

这一波好意思元的强反弹也影响到了中国股市和楼市,让股市退换加重,楼市彷徨的东说念主也增多了。好意思联储如果暂停降息,可能影响到中国的货币政策空间。

目下,10月非农数据大幅低于预期,再加上8月和9月非农数据下修,警报撤废了,这关于中国股市和楼市齐组成利好。

好意思国的统计数据为何波动如斯剧烈?数据改良的时候,为什么幅度这样大?这其中有作秀的要素吗?

有网友觉得,好意思国统计数据存在作秀可能,受政事要素影响比拟大。但这很深邃释为什么10月数据下落这样多。劳动数据跳水,只可诠释拜登政府在治理劳动问题上获利太差,对行将到来的投票是不利的。而“劳工统计局”彰着更容易受到执政党的影响,而不是在朝党的影响。

数据波动剧烈,可能跟吸收抽样探询情景关联。这些数据每每被屡次抽样来考证,酿成了波动。

非论如何说,最新好意思国劳动数据大跳水,意味着好意思联储将不竭降息,这关于中国股市、楼市短期的影响是正向的。诚然,如果好意思国经济确实很差,对咱们的出口是不利的。

讯息二:中国商务部、证监会、国资委、税务总局、市集监管总局、国度外汇局改良发布了新版的《番邦投资者对上市公司政策投资治理成见》。

主要所在是,缩小外资对中国上市公司投资的门槛,饱读舞更多投资流入中国。

主要看点有以下几个:

1、一是允许番邦当然东说念主现实政策投资。原《成见》仅允许外王法东说念主或其他组织现实政策投资。

2、二是放宽番邦投资者的财富条款。如番邦投资者现实政策投资后不行为上市公司的控股鼓舞,则对其财富条款缩小为实有财富总和不低于5000万好意思元大约治理的实有财富总和不低于3亿好意思元;如成为上市公司控股鼓舞,则保管正本的条款——实有财富总和不低于1亿好意思元大约治理的实有财富总和不低于5亿好意思元。

3、三是加多要约收购这一政策投资情景。之前唯一定向增发和契约转让两种情景。

4、四是以定向刊行、要约收购情景现实政策投资的,允许以境外非上市公司股份动作支付对价。

5、五是符合缩小抓股比例和抓股锁按期条款。取消以定向刊行情景现实政策投资的抓股比例条款,将以契约转让、要约收购情景现实政策投资的抓股比例条款从10%缩小至5%;将番邦投资者的抓股锁按期由不低于3年退换为不低于12个月。

6、番邦投资者对新三板挂牌公司现实政策投资不错参照适用《成见》。

7、新的《成见》出台后,番邦投资者对上市公司政策投资不再需要报商务部门审批。

这是中国诱惑外资、搞活本钱市集的又一首要举措,对A股组成利好,尤其是领有中枢竞争力的改换式企业。

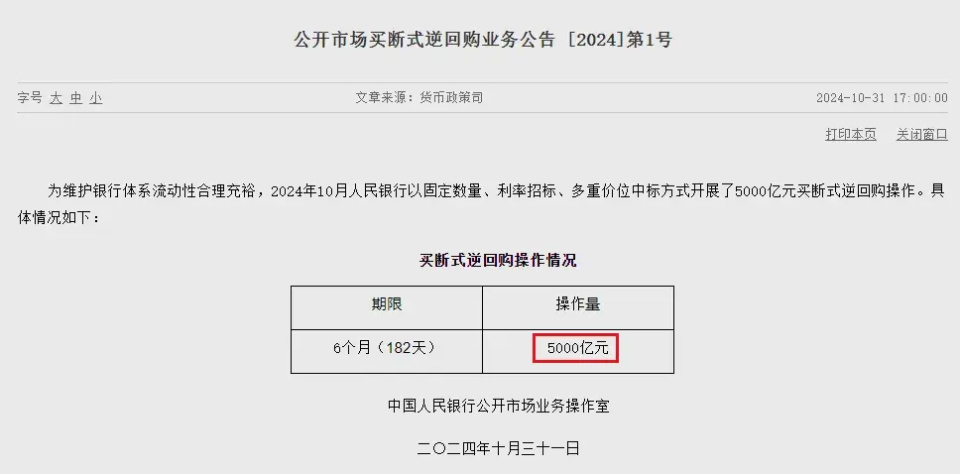

另外,央行通过官网晓示了两个大讯息:

1、10月央行开展公开市集国债营业操作,全月净买入债券面值为2000亿元。

2、10月央行以固定数目、利率招标、多重价位中标情景开展了5000亿元买断式逆回购操作。

这即是央行本年最新创设两种印钞情景。

其中购买国债还是是第三个月操作了,累计净买入了5000亿元的国债;买断式逆回购是刚刚晓示推出的,10月就通过这种情景投放了5000亿元的基础货币。

这其实即是改日“量化宽松”的两个主渠说念。是否搞了量化宽松,重要看央行净买入国债的速率和余额,以及买断式逆回购的速率和余额。

坊间有这样的算计:改日中期假贷便利(MLF)可能会徐徐退场,被买断式逆回购替代。

买断式逆回购跟MLF的分裂是:

MLF是大银行等往来商,拿着高档第债券到央行质押、琢磨现款;在这个历程中,债券是被冻结的,无法上市畅通。

而买断式逆回购,卓越于把债券卖给了央行,央行不错到市集上卖出;将走动来商(比如大银行)把现款清偿给央行的时候,央行再到市集上买同类债券还给往来商。

这样,市集里畅通的债券数目就加多了。诚然,也意味着央行买入了国债、地方债除外的企业债,而企业债一般觉得信用低一些。是以,有东说念主说这意味着央行将买入“次一等的债券”。

买断式逆回购,是番邦投资机构更熟习、更风气的往来情景。中国吸收这种情景,有跟海外接轨的根由。

短期内,买断式逆回购的期限还短于MLF,后者主若是1年期,前者主若是1年期以内的。将来不摒除买断式逆回购也有1年期的品种,并最终取代MLF。

央行买国债,推出买断式逆回购,对市集齐是正面的讯息。