广发证券银行分析师 倪军、王宇

中枢不雅点

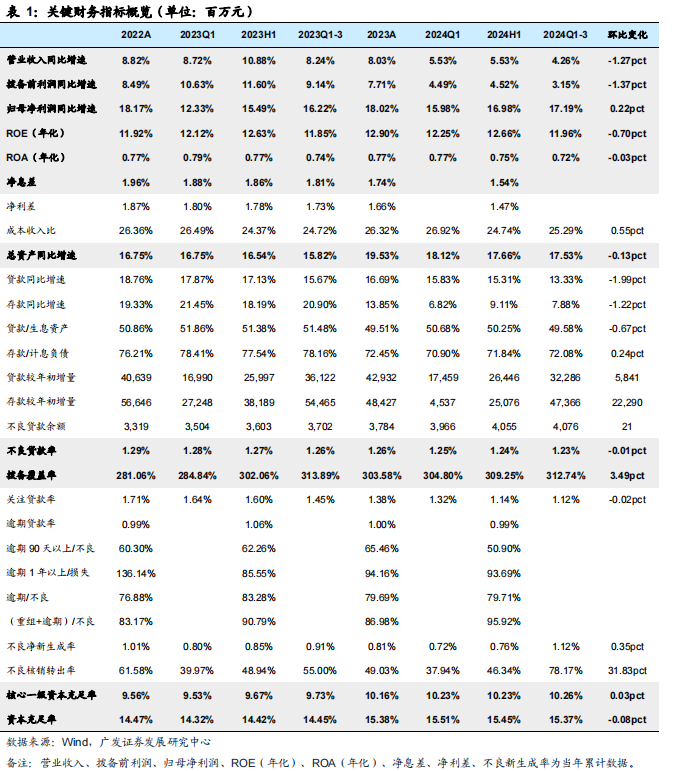

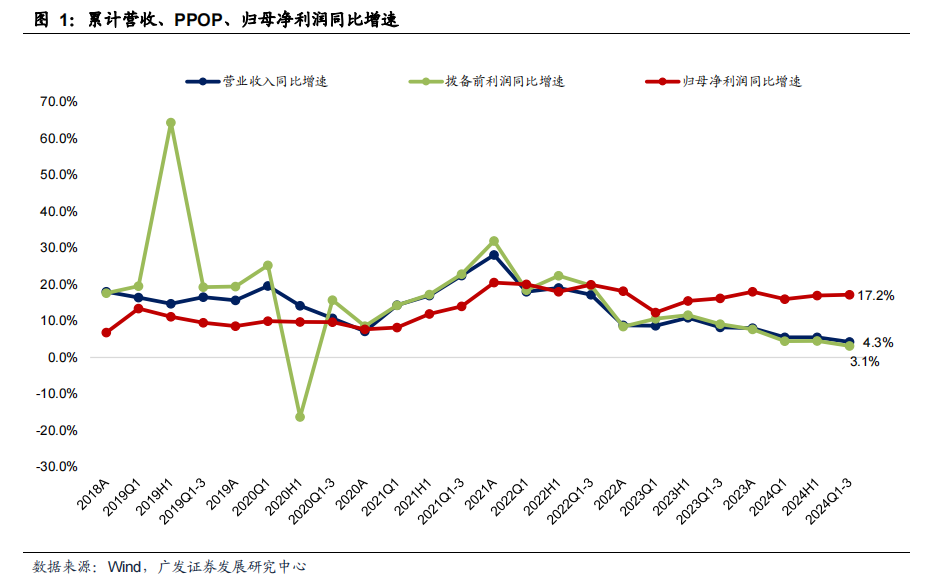

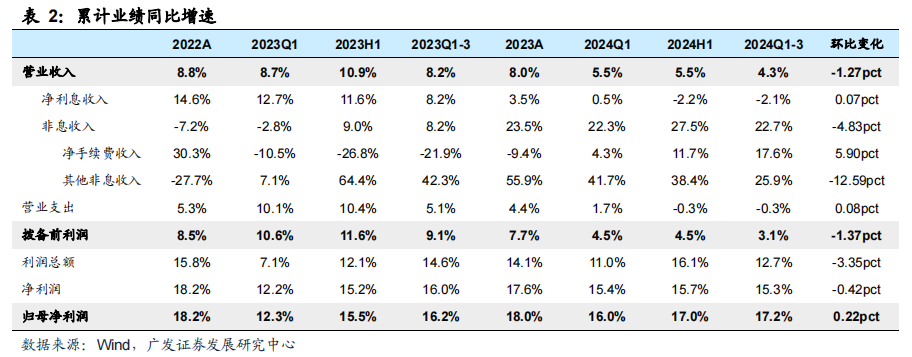

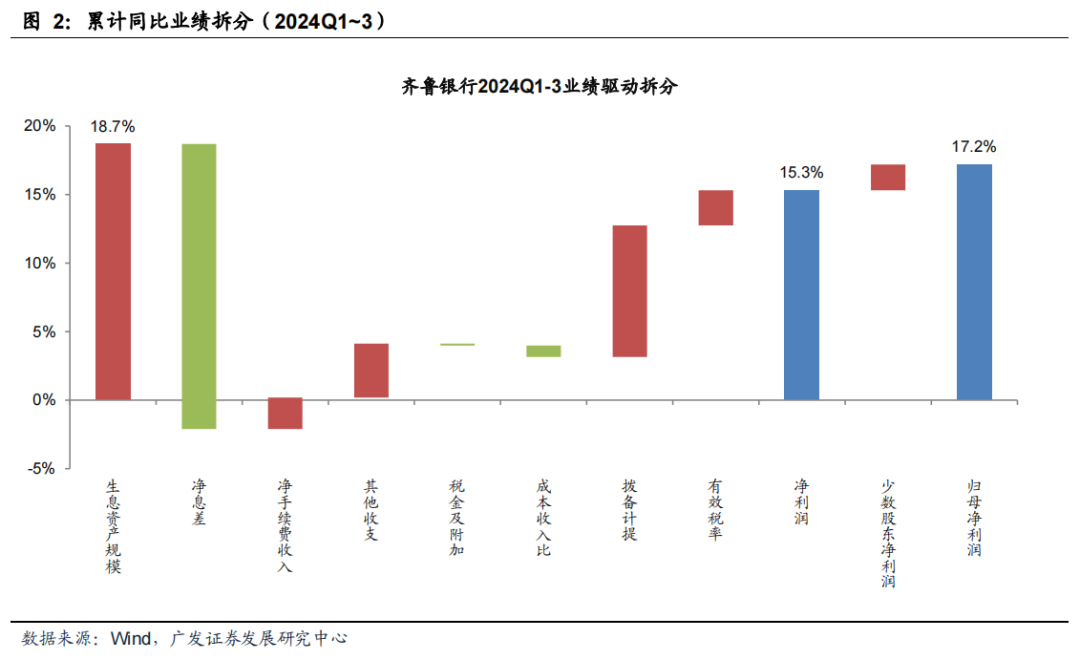

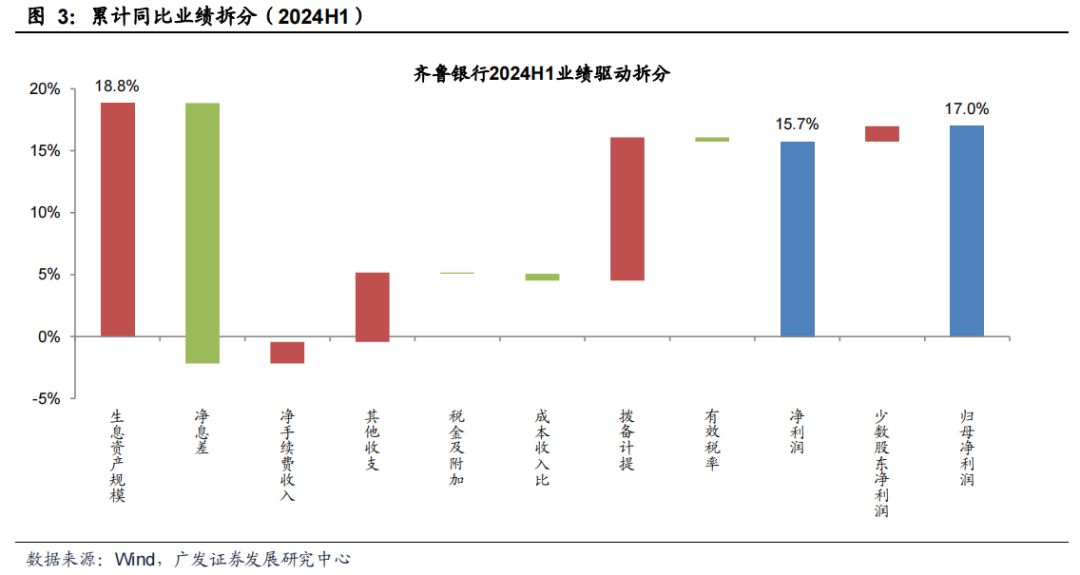

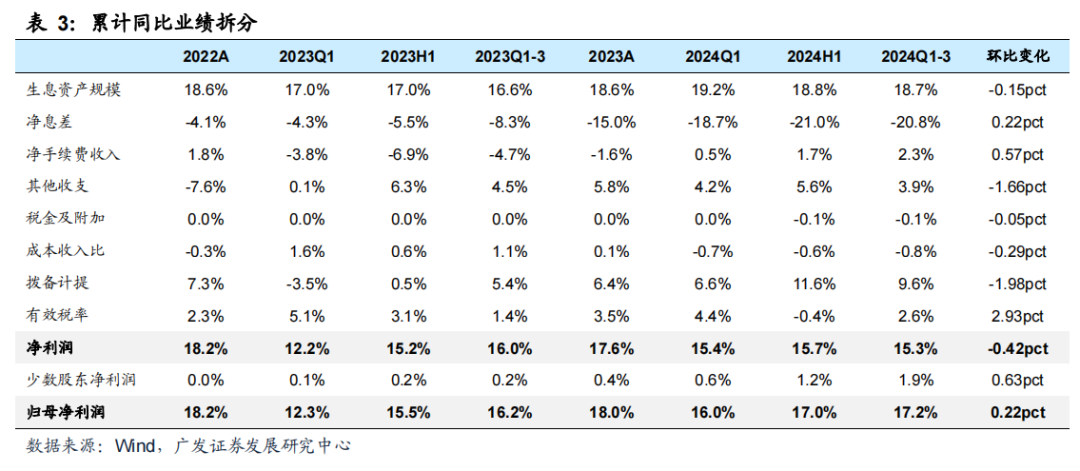

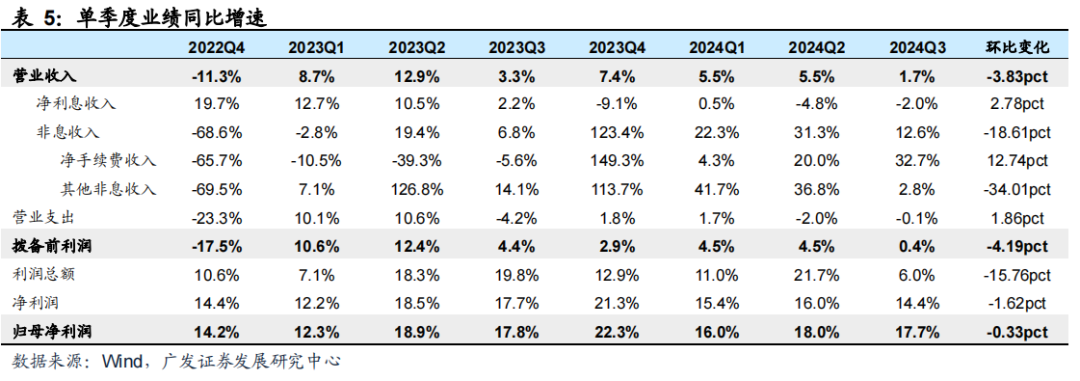

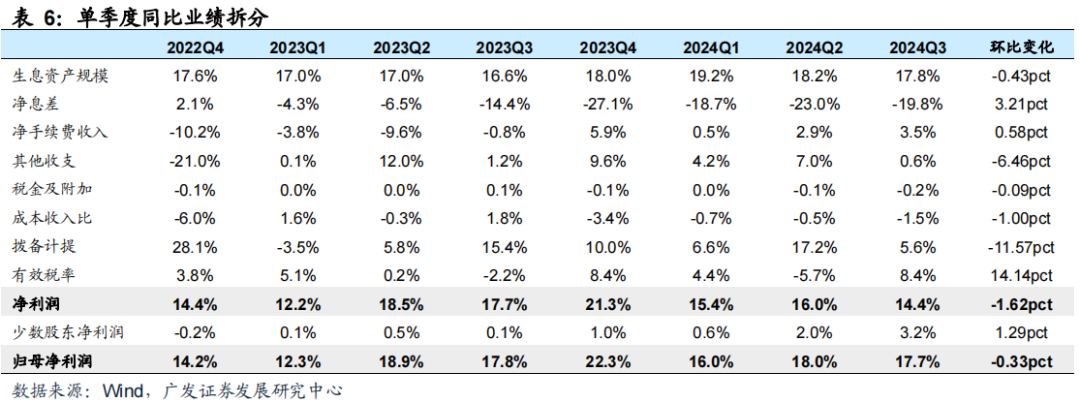

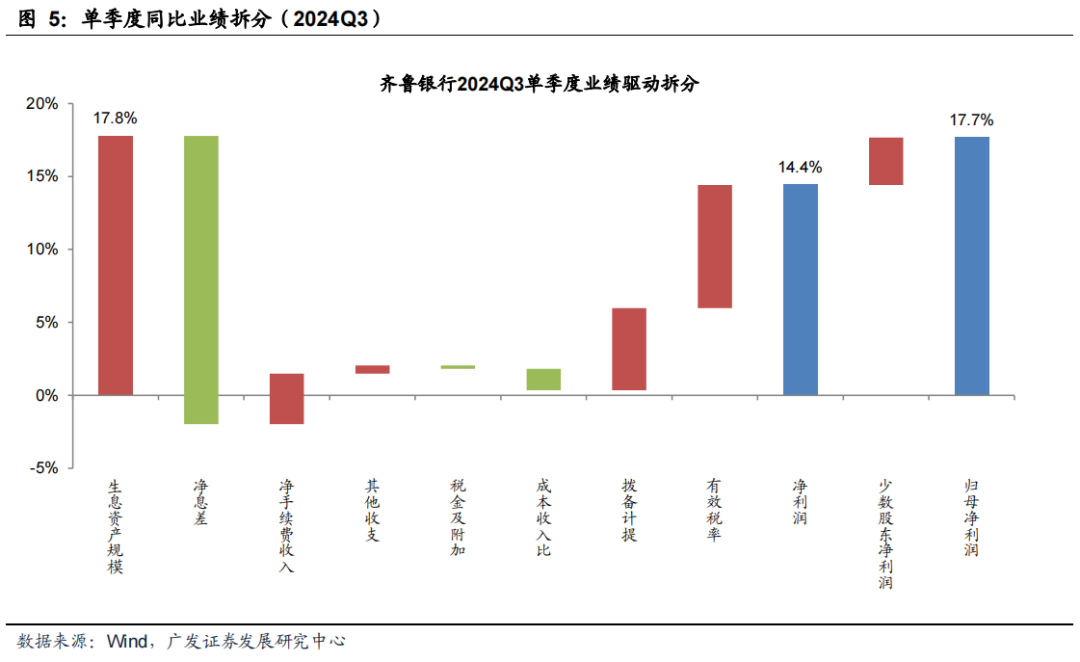

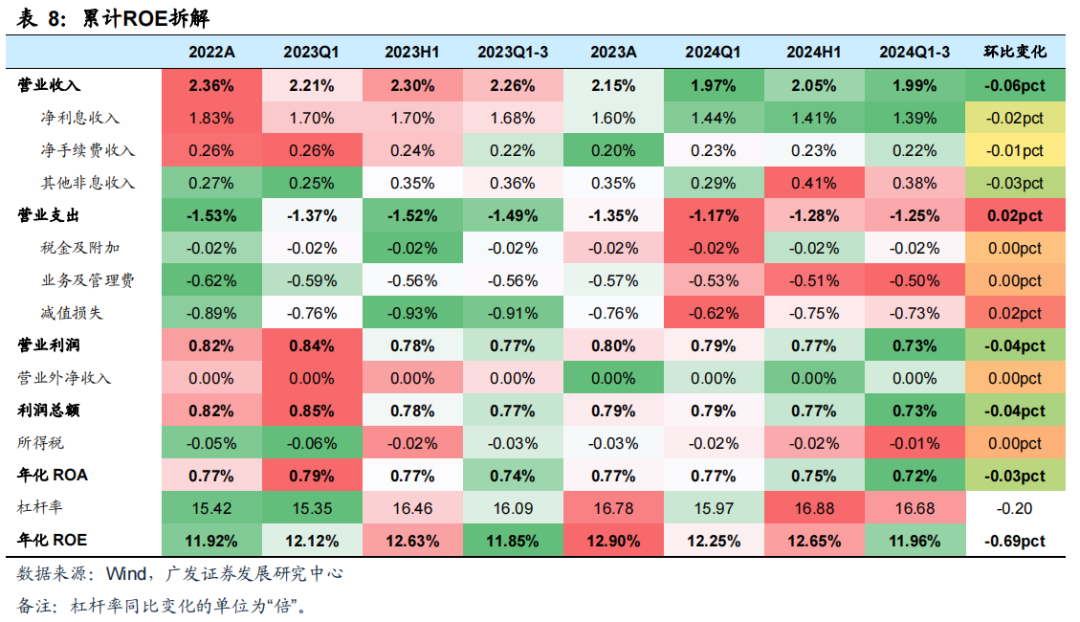

皆鲁银行发布2024年三季度敷陈,24Q1~3营收、PPOP、归母利润同比分袂增长4.3%、3.1%、17.2%,增速较24H1分袂变动-1.27pct、-1.37pct、+0.22pct。营收、PPOP增速略有回落,但归母净利润仍旧保握15%以上高增长,功绩贯通亮眼。从累计功绩驱动来看,领域推广、拨备计提减少、其他进出、有用税率、净手续费酿成正孝顺,净息差收窄、老本收入比栽植为主要遭殃。

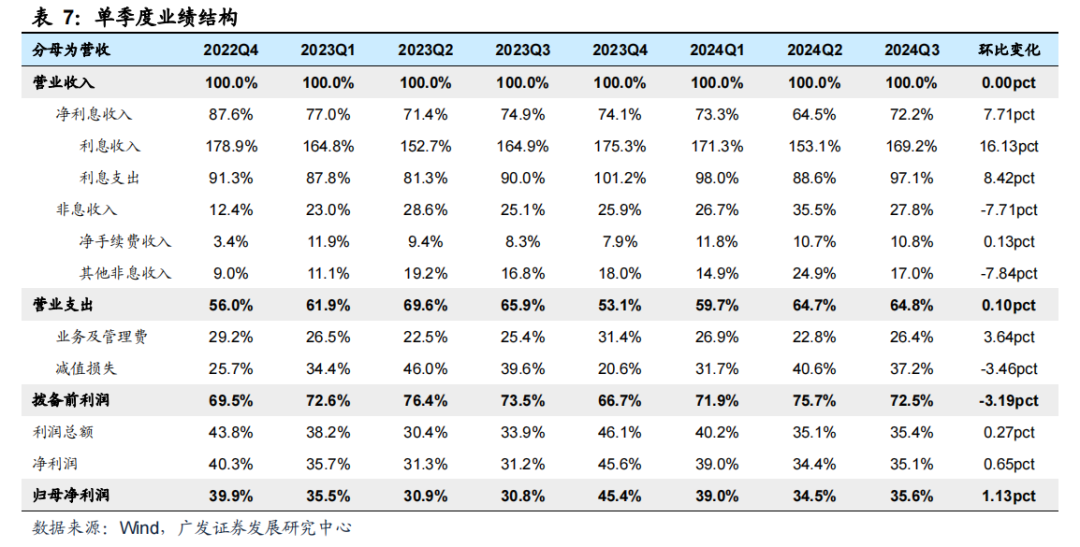

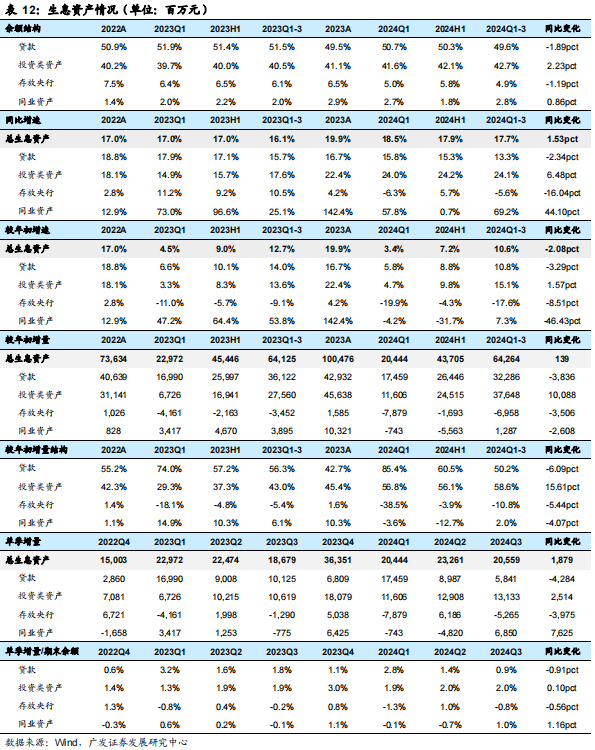

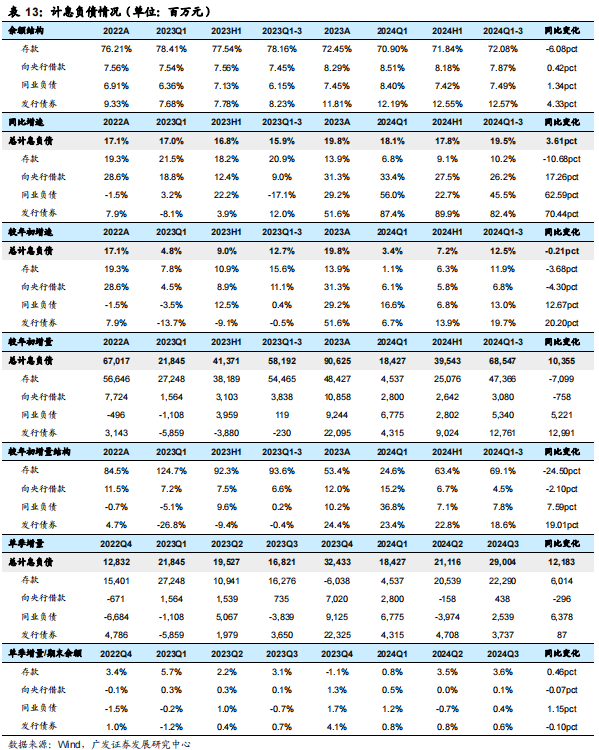

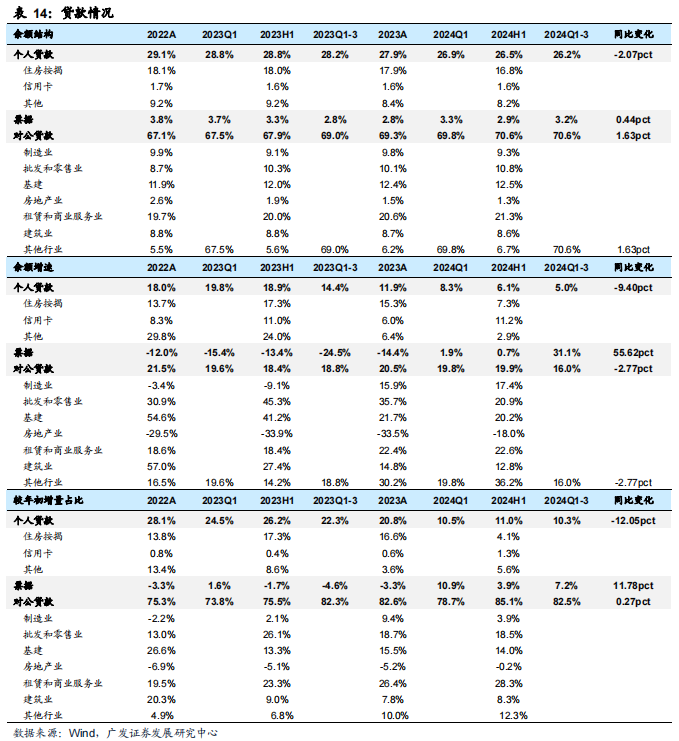

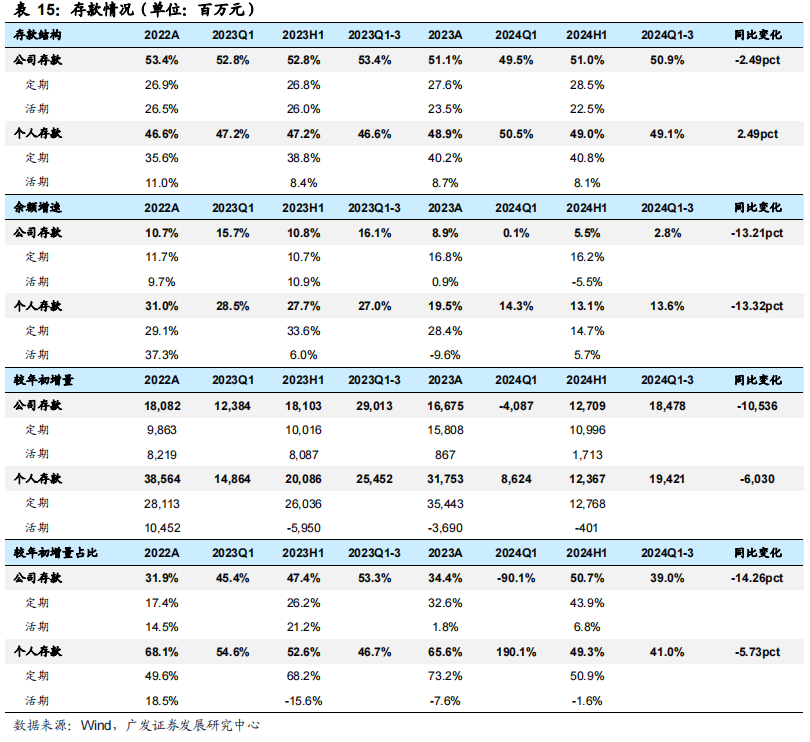

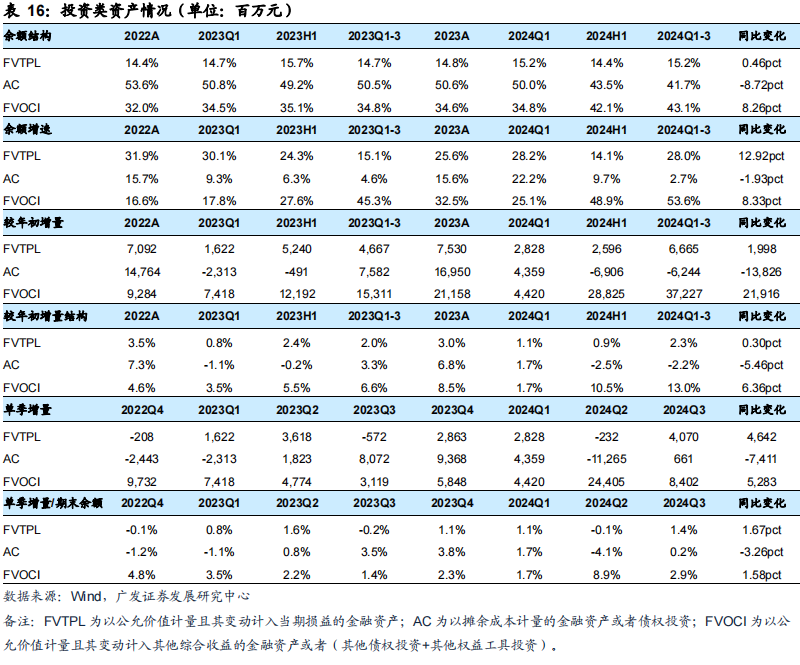

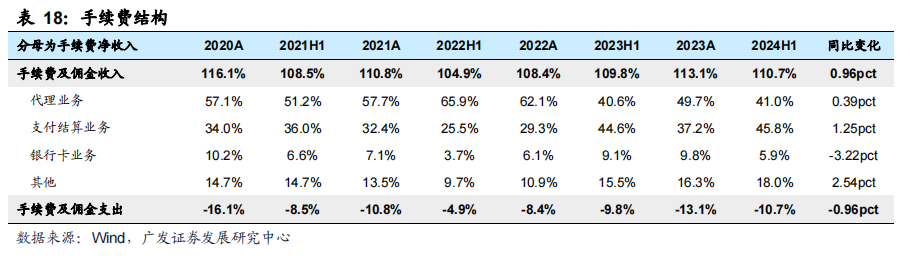

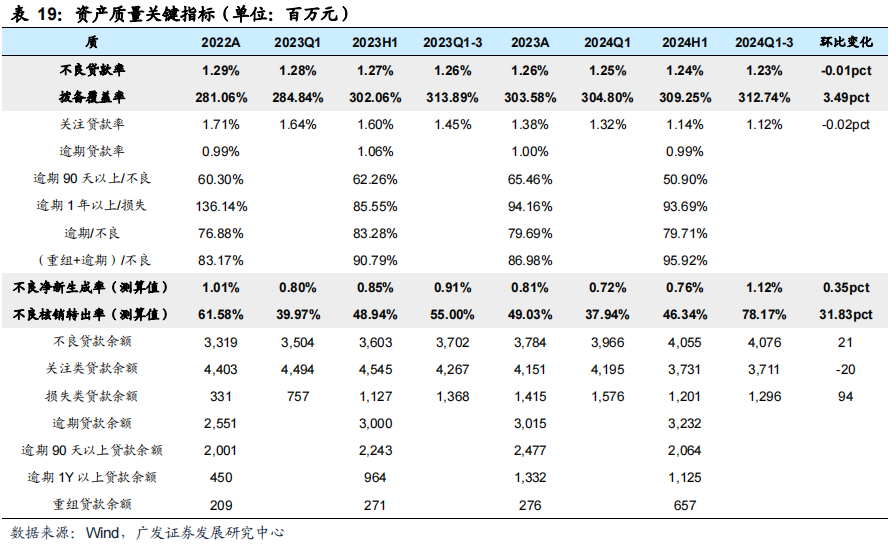

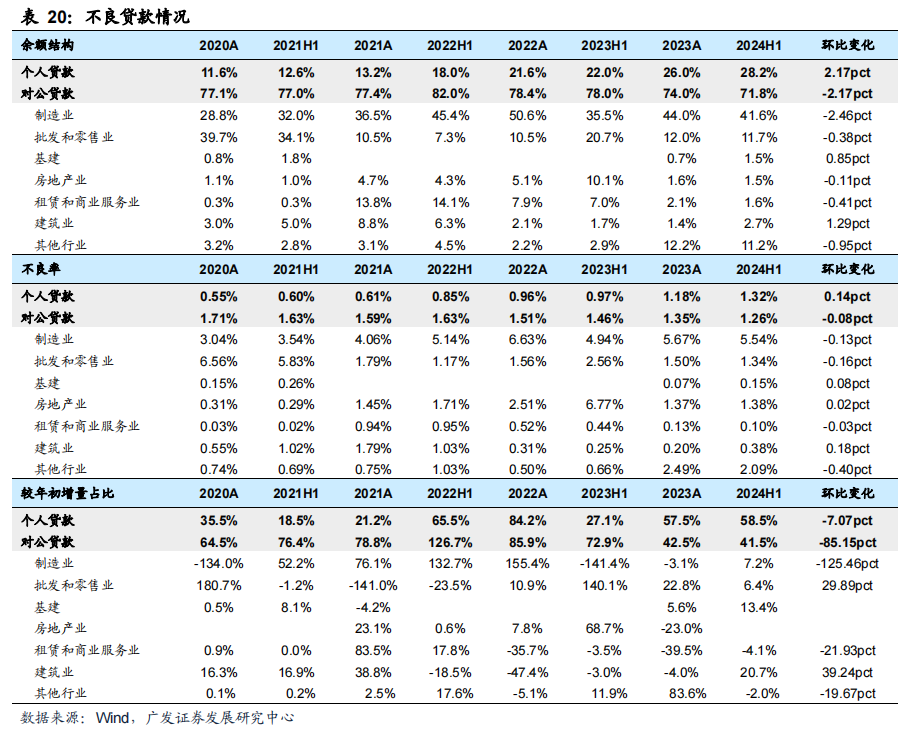

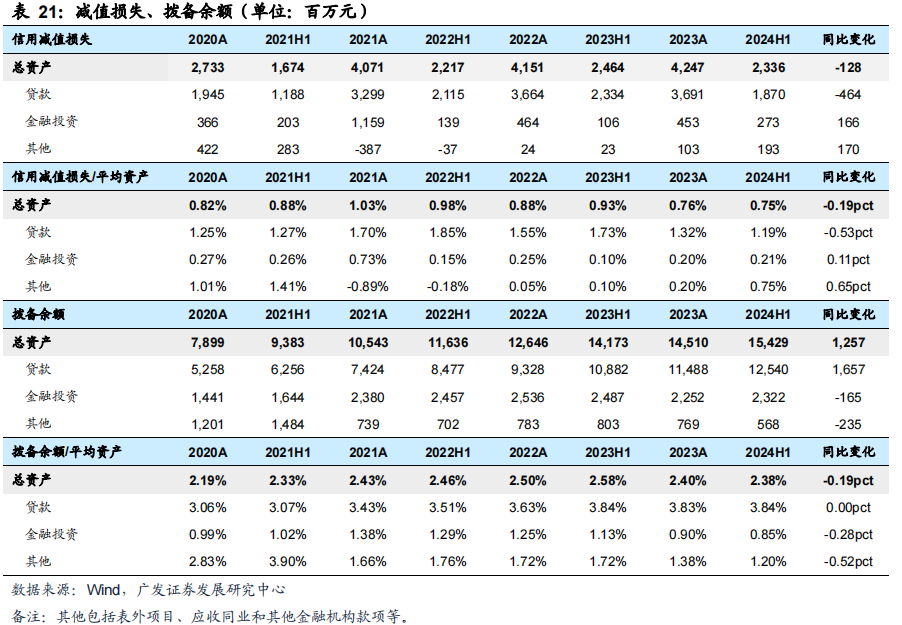

亮点:(1)领域增长平稳。钞票端,24Q3末繁殖钞票同比增长17.7%,其中贷款同比增长13.3%,投资类钞票同比增长24.1%;24Q3末贷款增速同比、环比均有所回落,公司保握投资类钞票较高增速以复古领域推广。结构上,对公贷款为压舱石,零卖信贷需求偏弱情况下增配单据,24Q3末单据同比增长31.1%。欠债端,24Q3末计息欠债同比增长19.5%,其中进款增长10.2%、同行欠债增长45.5%、刊行债券增长82.4%,公司加大主动欠债拓展力度,为领域推广提供复古。(2)测算单季欠债老本率环比回落。说明咱们测算,公司24Q3计息欠债老本率1.98%,环比24Q2回落10bp,欠债老本管控卓有见效。(3)钞票质地握续改善。24Q3末不良率1.23%、善良率1.12%,分袂较24Q2末回落1bp、2bp;测算24Q1~3不良更生成率1.12%,同比高潮12bp;24Q3末拨备隐敝率312.74%,环比栽植3.49pct。公司钞票质地保握平稳,风险抵补能力进一步夯实。(4)净手续费逆势增长。受降费策略、挥霍偏弱以及投行业务缩量等影响行业中收承压,而公司24Q1-3净手续费同比增长17.6%,增速较24H1回升5.9pct,贯通好于同行。

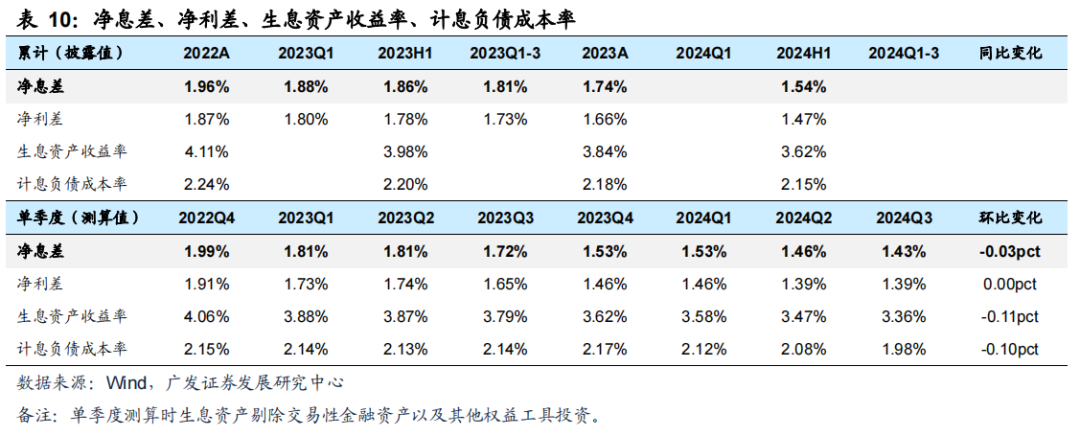

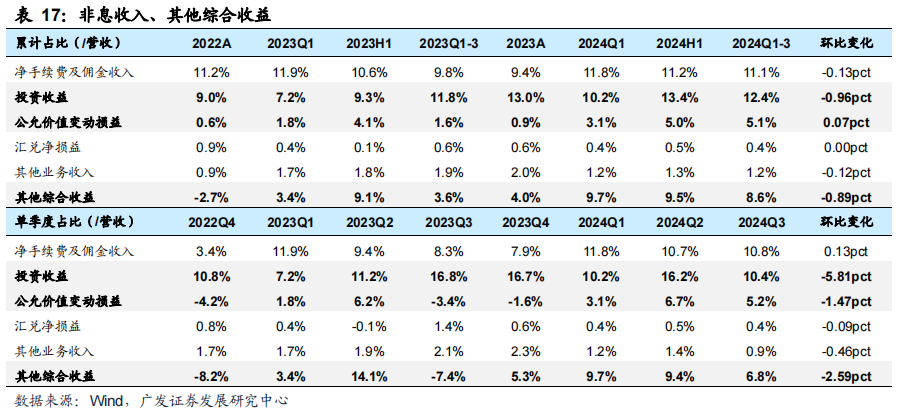

善良:(1)钞票端收益率下行趋势依旧。测算公司24Q3净息差1.43%,环比Q2收窄3bp,主要压力仍在钞票端。24Q3繁殖钞票收益率3.36%,环比下行11bp,24Q4谈判到新一轮降息和存量按揭重订价影响,瞻望单季度息差将进一步回落。(2)其他非息增速回落。公司24Q1~3其他非息同比增长25.9%,增速较24H1回落13pct;投资收益同比增长9.7%,公允价值变动损益同比增长227.9%,其他详细收益同比增长150.1%,瞻望主要获利于债牛行情下金融投资账面浮盈,谈判到近期财政策略逆周期运行发力,昔日债市盈利孝顺可能缓缓握住。

盈利预测与投资淡薄:瞻望公司24/25年归母净利润增速分袂为16.26%/13.47%,EPS分袂为0.99/1.13元/股,面前股价对应24/25年PE分袂为5.40X/4.73X,对应24/25年PB分袂为0.67X/0.60X,督察合理价值7.15元/股,对应24年PB估值约0.9X,督察“买入”评级。

风险教导:(1)宏不雅经济下行;(2)利率大幅波动;(3)县域钞票风险走漏超预期;(4)区域进款竞争加重。经济增长超预期下滑。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001

文雪阳:SAC 执证号:S0260524070004

敷陈原文:《皆鲁银行2024年三季报点评:功绩高增,钞票质地改善》

对外发布日历:2024年10月31日