风

凉风

汝矣岛催泪的凉风。

5年后我再次来到韩国首尔的金融中心汝矣岛,被凉风吹的将近掉眼泪了,而韩国投资者投资中国股市受伤的眼泪早已流了一地。近期我到韩国日本路演,5年没去了,近期中国宏不雅政策和股市皆有积极变化,咱们想跟日韩投资者多调换,5天两个国度三座城市,行程安排很满,为从简时分有两顿饭是路途中吃的,他们对中国的关注度也确乎有所回升,但落实到投资作为只怕还需要时分。

1. 韩国投资者:对中国商场累觉不爱了?

外资里韩国投资者对中国商场的高波动特色接纳度最高,可能源于两国股市投资者的散户占比高。调换中据客户反馈,韩国投资者对中国商场的心思也曾很高,韩国股市中国际投资的结构比例也曾是近50%投中国、近50%投好意思国,然则当今投好意思国近90%,投中国不到5%。调换的感受是,韩国投资者对中国商场,爱的深故伤的重,当今似乎有点累觉不爱了。

比如,2019-21年A股走牛的时期,新能源关联行业火爆,韩国刊行了投中国新能源的主题基金,是个爆款产物,其时召募了200亿东谈主民币,赔本加上赎回,面前边界仅剩50亿东谈主民币。韩国钞票经管机构往常2-3年不息收缩投中国的钞票边界和东谈主员竖立,纷繁落幕了中国大陆的投研团队、压缩了中国香港的投研团队,韩邦原土的投研团队里中国籍的东谈主(皆是朝鲜族)少了泰半,并且基本皆从挑升看中国形成了看亚太商场兼看中国。

韩国投资者最柔柔的两个问题是:一是好意思国总统换届后,新一轮的中好意思生意摩擦对中国出口和经济的影响。二是9月24日前后中国宏不雅政策到底有什么本色的变化。第一个问题是境表里投资者宽广柔柔的话题,合座上外资担忧更大,此次在日本路演及11月初在香港和澳路途演时斟酌调换皆许多。此次特朗普上任后中好意思生意摩擦有多大影响,需要追踪后续好意思国关税政策的节律和力度,我以为中国政策用具箱里有弥散多的用具不错支吾。值得念念考的是,2018年好意思国发起了中好意思生意摩擦,6年往常了,中国出口金额寰球占比从14%飞腾到了16%。

对于第二个问题,咱们不错大要这样空洞,9月24日以来中国宏不雅政策发生了根人性的变化。一是政策基调积极宽松,“阻抑宽松的货币政策”是历史上最宽松的基调,雷同2008年底对2009年的定调,“愈加积极的财政政策”是历史上最积极的基调,2020年头百年一遇的疫情爆发后,4月中央政事局会议对财政政策的定调上修持“愈加积极有为”。二是这一轮宏不雅政策组合拳里明确疏远“稳住楼市股市”,这是极冷漠的表述。现时的中国靠近通缩压力,雷同1990年代末,走出通缩窘境,需要先融会钞票价钱,再不息扩内需,最终经济增长收复正常,当年咱们见效了,此次政策正在振领提纲。

2. 日本投资者:中国会重现日本1990年后情景吗?

跟韩国投资者不同,由于对成本利得税的不细目性等一些身分的记挂,日本投资者往常10年对中国的投资莫得大边界推广,故近3年多的受伤也较轻。日本投资者对中国的担忧是,中国会否重现日本1990年后的情景。尤其是当当天本资管机构的高层宽广50-60岁,对日本1990年后失去的20年悲伤深刻,是一段很可怜的悲伤。他们对比当今的中国和1990年的日本,很像的是好意思国发起生意摩擦+本国房地产周期向下,当年日本作念了许多悉力皆难改变场面,记挂中国很难走出这种窘境,有点宿命论的担忧。2018年第一轮中好意思生意摩擦发生时,日本投资者就驱动担忧中国了,把2018年A股的下落归结于此,故2019-21年中国的牛市他们参与未几。最近几年中国房地产周期下行,他们愈加担忧中国重蹈日本1990年的覆辙了。

此外,日本媒体对中国的报谈雷同好意思国,负面的信息偏多,日本投资者看的操办证据里好意思资投行的证据较多,好意思资投行宽广对中国经济严慎,宽广意象中国25年GDP增速低于24年,这些皆影响了日本投资者对中国的办法。日本投资最柔柔的问题是:中国房价能否稳住,中国的支吾政策能起到收尾吗?特朗普行将开启新一轮对中国的加征关税,中国产业升级能见效吗?

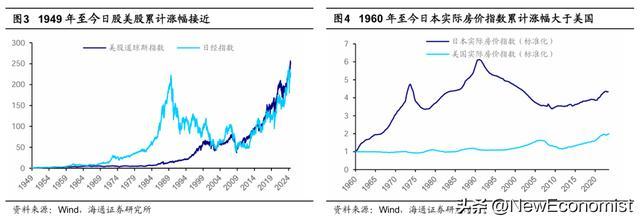

对于中国会否堕入日本1990年后的窘境,本年来境表里投资者斟酌比拟多。咱们以为现时的中国与其时的日本有三个显著的不同之处:第一,钞票价钱的泡沫过程不同。1990年后日本房市和股市下落了近20年,跌幅均达80%傍边,这样大的跌幅跟之前涨幅巨大相关,尤其是1985年广场公约后,日本房价和股市大涨。日股给投资者最深的印象是“跌跌”握住20年,好意思股给投资者最深的印象是永恒慢牛,然则如果咱们拉永劫分发现其实二者的收益一样,1949年5月-2010年头二者累计收益率一样,截止到面前也差未几。只不外日股波动很大,1949-1990年涨幅广阔于好意思股,1990-2010年不错合伙为均值回顾。相同的,固然1990-2010年日本房价大跌,但1960年于当天本的履行房价指数累计涨幅大于好意思国。反不雅中国,2021年以来固然房市和股市也下落,但之前的钞票价钱并莫得出现日本那么大泡沫,回顾的幅度当然也不需要那么大。

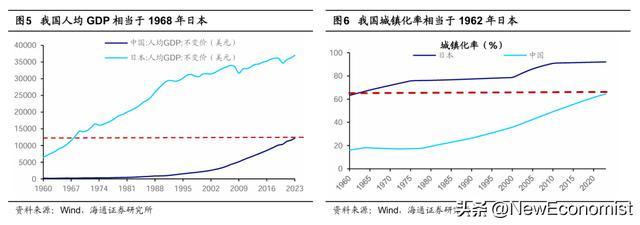

第二经济增长后劲不同。1990年后日本失去20年,除了钞票价钱泡沫松弛外,跟日本经济增长后劲下降也相关。面前中国的增长后劲显著好于1990年的日本,比如城镇化率,中国才65%,杰出于日本1962年水平,而日本1990年时城镇化率高达77%。再比如,东谈主均GDP,日本1990年时一经高达2.8万好意思元,中国面前才1.3万好意思元,杰出于1968年的日本。所谓的低理想,中国面前的发展阶段似乎还不会,毕竟物资细腻没得到自在。

第三政策的支吾不同。对于1990年后日本失去20年的分析册本和证据一经许多,宽广的共鸣是其时的支吾政策有污点。好意思国之是以能见效支吾2008年金融危险、2020年新冠疫情,只怕亦然吸取了日本当年的造就。中国寰宇范围内一经平时斟酌操办过日本1990年之后的历史,服气政策支吾更有用。履行上9月24日以来的中国宏不雅政策一经在有针对性地惩办关联问题了。具体分析见关联证据《提振需求靠财政:鉴戒中国98年及好意思日资历-20240528》、《参考99年519——这轮股市行情及经济走出窘境的念念考-20241006》。

3. 知东谈主者智,自胜者强

同属东亚,中国和日本、韩国的经济发展有许多相似之处,比如鼓吹地皮改换、工业升空阶段走外向出口型谈路等等,这些与东南亚国度不太一样,史塔威尔的《亚洲大趋势》里有比拟分析。日韩的工业化和产业升级比我国早,中国要完毕高质料发展,日韩发展中的资历和造就值得咱们鉴戒念念考,所谓知东谈主者智。

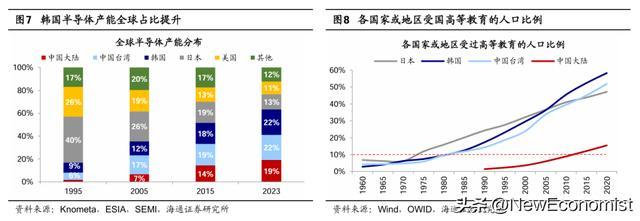

最近两年业内对日本1990年前后的经济和社会变化的斟酌分析较多,我阅读了日本当代化关联的册本,写过一篇念书条记类著述《日本当代化关联的十本书-20231105》,其中汤之上隆的《失去的制造业》对当下中国的产业升级鉴戒真谛真谛较大。这本书解释了1990年后日本制造的两大相沿产业为何出现了不同发展轨迹:汽车仍然紧紧占据业界最初地位,而电子产业却相对凋残了。1985年在日元增值、处分性关税和《日好意思半导体公约》的多重影响之下,日本电子产业出现转机,从快速增长变为慢速增长,而2000年是从增长变为萎缩。日本电子产业凋残源于在工夫层面输给了韩国和中国台湾的企业。1990年代起,芯片的主要诈欺边界从大型筹画机转向了个东谈主电脑和手机,得到商场竞争的关节在于能不可改进工艺、快速镌汰坐褥成本,日本企业迷信高品性,不屑于对坐褥工艺进行矫正。日本汽车产业之是以不错保捏最初,是因为汽车产业在很猛过程上仍然停留在工业期间,工匠精神仍然不错施展作用。

1970-90年代日本半导体产业快速发展,1990年后渐渐被韩国、中国台湾替代,除了日本本人产业发展策略的定位缺陷外,跟劳能源要素相关,即工程师红利的变化。1970年代日本受过高档教师的东谈主口占比向上10%,高端制造业的工程师红利出现,到1990年代韩国、中国台湾的这一比例向上10%,也出现工程师红利,半导体产业出现滚动。而当今,中国大陆受过高档教师的东谈主口占比向上15%,咱们要收拢东谈主工智能科技波澜的机遇,通过政策支捏和商场种植,鼓吹制造业高端化转型。

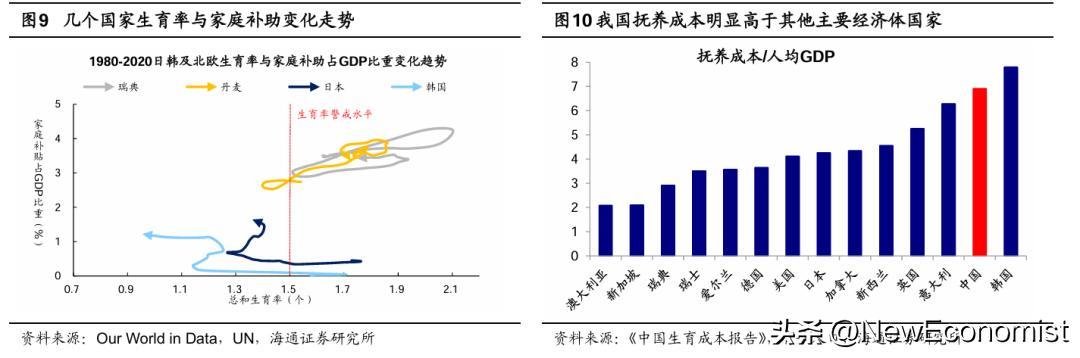

此外,日韩的低生养率窘境值得咱们警惕,中国急需扭转生养率不息下降的趋势。抛弃2023年底我国总额生养率已降至1.0%,在寰球253个国度和地区中名次倒数第九,总额生养率2.1%是保管代际更迭均衡的基本条目,1.5%是申饬线。2023年日本总额生养率1.2%,贯穿八年下降,韩国为0.7%,创历史新低,韩国已告示“国度投入东谈主口伏击状况”。低生养率对经济社会发展的影响真切,不仅可能镌汰做事供给、坐褥效力并减弱调动,还可能遏止家庭破钞、加多储蓄,进而负担经济增长。自生养率跌破申饬线以来,日韩两国东谈主均GDP增速呈现低增长或放缓趋势。其中日本在生养率跌破申饬线后的首十年/近十年的复合增速为0.6%/0.8%,韩国为5.3%/2.4%。

中日韩生养率皆很低,跟东谈主口政策、养育成本相关,凭证育娲东谈主口操办院《中国生养成本证据》估算,我国将一个孩子养活至18岁的成本/东谈主均GDP的比值为6.9倍,仅次于韩国的7.8倍,而好意思欧等国为3-4倍。日韩生养率下降出现的早,一经摄取了一系列支吾步伐,但收尾有限。日本生养率自2002年驱动止跌回升,但只回到1.3%傍边,韩国则从05年驱动从1.12%一度回升至12年的1.20%,尔后又再次加快下落至面前的0.7%。收尾差主若是补贴力度不够,日本在2000-20年期间家庭赞助占GDP比重为1.1%、韩国为0.7%,均低于OECD国度2.0%的平均水平。

相对应的是,北欧国度支吾低生养率时补贴力度较大,家庭赞助占GDP比重向上3%,收尾很显著,比如瑞典生养率由1999年的低点1.5%回升至连年来的1.6%傍边,丹麦由1983年的低点1.4%相同回升至1.6%隔邻,均回升至1.5%的东谈主口申饬线水平以上。现时我国生养率已降至1.0%,扭转生养率下行趋势已刻装璜缓,需从中央层面加大补贴力度来镌汰养活成本,并加大妇女事业保险和社会育儿支捏。

十年前沪港通通达,外资加快投入中国商场,“中国中枢钞票”、“A股国际化”等等词语也曾不绝于耳,外资对中国商场也曾确乎很热衷,2018年我在境外累计路演了7周。往常三四年由于A股发扬较差等等身分,外资对A股的心思有些下降。有几许爱不错重来?我方可儿,才智得益更多的爱,所谓自胜者强,但愿中国经济和股市有好的发扬,分解注解咱们值得恭候。

风险提醒:个别景观或不可反应合座情况。